450萬美元的「代理問題」(Agency Problem)?我們能學到什麼教訓?

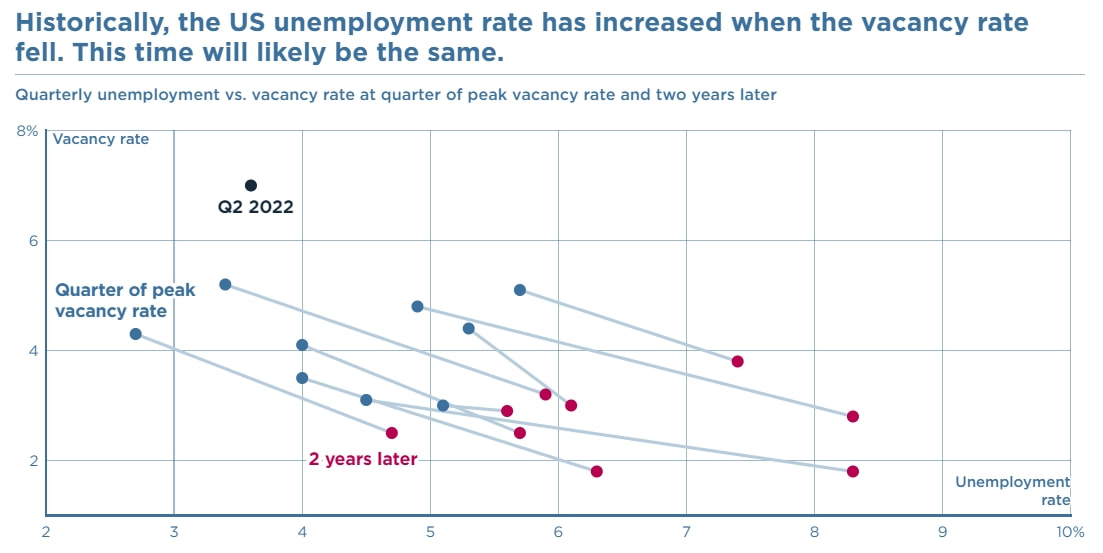

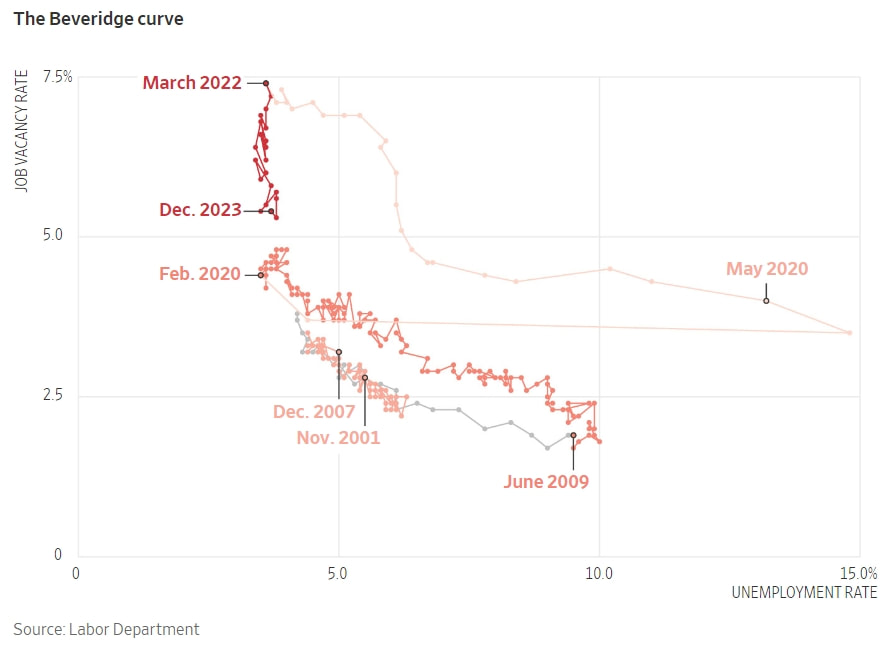

根據華爾街日報於3/22的報導,美國大聯盟對洛杉磯道奇隊(Los Angeles Dodgers)的明星球員大谷翔平(Shohei Ohtani)以及長期翻譯水原一平(Ippei Mizuhara)的調查已經展開。調查的內容涉及大谷翔平及其前翻譯水原一平與加州非法博彩商的關聯。 https://www.wsj.com/sports/baseball/shohei-ohtani-interpreter-gambling-mlb-investigation-5c1fe7e7?mod=Searchresults_pos2&page=1 聯盟表示有450萬美元從大谷名下的銀行帳戶轉帳給博彩商馬修.波以爾(Matthew Bowyer)的消息傳出時,他們開始收集有關情況的資訊。水原在接受ESPN採訪時表示,大谷曾親自支付款項給Bowyer以償還其賭債,作為一種恩惠。然而,第二天在後續訪問中,水原改口說大谷並不知道這些支付。 根據3/21的華爾街日報的專文指出:被指控從棒球界最大的明星身上騙取數百萬美元的水原一平,不僅僅是一個更衣室的翻譯員。他與大谷翔平的關係變得如此密切,以至於他幾乎控制了大谷生活的方方面面。 https://www.wsj.com/sports/baseball/shohei-ohtani-scandal-ippei-mizuhara-dodgers-0038fdde?mod=Searchresults_pos1&page=1 水原一平與大谷翔平的關係密切,他的地位比任何工作描述所涵蓋的都要重要得多。水原不僅在更衣室陪伴著大谷,而且幾乎每一天都與他在一起。事實上,他在場內外幾乎主導了大谷生活的許多方面。 唐.野村(Don Nomura)是退休道奇隊球星野茂英雄的經紀人。他在2021年的一次訪問中表示,翻譯最重要的工作通常發生在球場之外。他表示:「很多球員都仰賴翻譯來適應去超市、租房子、租車、開銀行帳戶等生活瑣事」。 水原去年告訴美國體育新聞網站「運動員」(the Athletic),他和大谷在一起的時間比和自己的妻子在一起的時間還要多,似乎只有在大谷在投球丘,或者在打擊區時才有所區別。在2022年賽季之前停賽期間,球員和工作人員被禁止交流。當時水原甚至辭去了與天使隊的工作,以繼續與大谷合作,並在勞資糾紛結束後才返回。 代理問題(Agency Problem)在當代經濟社會中屢見不鮮,大谷或球隊為委託方 (Principal),水原為代理人(Agent),委託方支付代理人薪資,將自身資源的控制權交由代理人代管,代理人理應以委託方的最大利益行事。但在資訊不對稱(Information Asymmetry)下,代理人的隱藏行動(Hidden Action)無法由委託方完美監控,代理人就有可能運用委託方的資源,圖謀自己的私利,傷害委託方的利益,是為代理問題。 www.aptutorgroup.com/learning/principal-agent-problem 這實際上引發了一個令人深思的問題。如果這確實是經濟學中的「代理問題」,對於我們一般的聽眾來說,會有什麼啟發呢?我們將在3/31的Podcast中討論這個議題。是否有更多生活與投資的實例,讓我們可以辨識是否也存在這樣的情況?最後,我們將提供一些建議,以減少大家可能遭受的損害! APcore服務團隊敬上 2024/3/26  羊群效應(Herding Behavior)是什麼?00940募集熱潮是一種羊群效應嗎? 從眾行為或稱「羊群效應」,這在人類社會中屢見不鮮,比如某些小吃名店門口總是大排長龍,糕點名店的蛋塔網路開賣立刻秒殺;事實上,在人們的投資行為中也可以見到從眾行為,一個鮮明的例子就是最近大家紛紛解定存也要搶進的00940 ETF等。 https://www.aptutorgroup.com/learning/herding-behavior 經濟學家對從眾行為的成因也有著深刻的研究,其一,資訊瀑布 (Informational Cascade),在大家都沒有足夠的資訊下,我們看到幾個人做出了同一決定,在沒有更好的資訊去反對此一決定時,跟風成了理性選擇,讓自己也跳入了資訊的瀑布中。 https://www.aptutorgroup.com/learning/information-cascade 其二,做出一個特立獨行的決定,如果最後證明是錯誤的,就在群眾中鮮得自己特別愚蠢,而從眾的決定如果失敗,大家都在這個犯蠢的隊伍之中,似乎就沒有那麼慘,那麼,在羊群裡當隻小羊,似乎是聰明的決定。 最近幾週,ETF市場成為臺灣投資人最熱門話題。3月以來,國內多檔ETF接力募集,檔檔規模創新高。先是3月6日中信上游半導體(00941)成立,規模達新臺幣175億元,打破原先群益ESG投等債20+ (00937B)所保持的153億元紀錄。 事隔2天,統一臺灣高息動能(00939)於3月8日以531億元的巨量級規模成立,超出2倍的規模大幅改寫歷史新高,被稱為「臺灣資產管理界的新傳奇」。 但才過一個週末,元大臺灣價值高息(00940)橫空出世,3月11日開始募集,首日就傳出募資金額打破00939紀錄。由於進單爆量,多家代銷通路券商頻頻傳出系統當機或延遲。最終只花5天完成募集,據元大投信統計,募集規模為新臺幣1,752億元。 我們在3/24的Podcast中,將用深入淺分析的講解,來分析這個效應的意義,及00940是否已有羊群效應的疑慮?現實中羊群效應是否有好的一面?該如何利用?例如可用基金規模變動量,來提早判斷基金的未來基金績效。 同時間羊群效應是否有壞的一面?例如沒有清楚知道自己的風險屬性,投入不適合自己的商品;或是不清楚「高息指數編製規則」邏輯,因此低估了可能價格標準差過大的問題。 https://taiwanindex.com.tw/indexes/IX0208 節目的最後,我們將分享幾個減緩羊群效應的方法:多樣化(Diversification)、逆向投資(Contrarian Investing)、提升財務素養教育、與改善的監管框架與企業治理等。 https://www.financestrategists.com/wealth-management/investment-management/herding-behavior/#strategies-to-mitigate-herding-behavior 祝大家投資順利!! APcore服務團隊敬上 2024/3/19  誰是克里斯多福.沃勒(Christopher Waller)?2026新任聯準會主席大熱門? 根據「華爾街日報」的專文,川普任命的Fed理事沃勒克里斯多福.沃勒(Christopher Waller)挑戰經濟正統觀念,他對美國經濟將實現軟著陸的預言成真,影響力隨之上升。一些分析人士認為,如果川普明年重新入主白宮,Waller有可能成為鮑威爾(Jerome Powell)的繼任者。 兩年前,Fed理事Christopher Waller提出了一個新穎的經濟論述,展示了Fed可如何在失業率不像往常那樣飆升的情況下,使通貨膨脹率回落到2%的目標。當時激起了經濟學界諸多重量人物的批評:包括美國前財政部長勞倫斯.桑默斯(Larry H Summers)和IMF前首席經濟學家奧利維爾.布蘭查德(Olivier Blanchard)。 2021年,隨著美國經濟從疫情中復甦。之前的疫情干擾已經解除,因此職缺率激增。那時候在Fed內部,Waller已開始推動該央行提前退出超寬鬆刺激政策。雖然有些同事擔心這樣做會顛覆美國勞動力市場,但Waller認為,勞動力的需求非常強勁,他們不必擔心。 2022年春天,Blanchard曾向Jerome Powell表示,按照教科書上的貝佛里奇曲線(Beveridge Curve;橫軸為失業率,縱軸為職缺率),Fed對勞動力市場的樂觀看法並不成立。隨後,Fed高級官員聽取了團隊同仁的簡報,其中包括Fed專門研究勞動力動態的經濟學家安德魯.菲古拉(Andrew Figura)的簡報,他認為Beveridge Curve尚不穩定。 Figura的研究強化了Waller之前的直覺,他們在2022年5月的德國演講中揭示了他們的結論。他們主張,貝弗里奇曲線目前變得幾乎垂直,意味著「職缺率」(Job Vacancy Rate, JVR)正在飆升,而失業率卻沒有下降。相反地,他們預測,勞動需求的降溫可能會導致空缺急劇下降,也不會出現通常的失業率上升。 https://www.youtube.com/watch?v=9t0YV-AQPgw (Federal Reserve Bank of San Francisco) Summers和Blanchard並在2022年8月的一篇文章中寫道,Waller的支持性研究充斥著「具有誤導性的結論、謬誤和事實錯誤」。當時,美國職缺率達到7%的極高水平。Summers和Blanchard展示了自二戰以來的每一輪經濟循環中,失業率是如何在職缺率達到峰值兩年後明顯上升的。這些批評者說,如果失業率不持續走高,通膨率就不會接近2%。 https://www.piie.com/blogs/realtime-economic-issues-watch/fed-wrong-lower-inflation-unlikely-without-raising  2024年2月28日「華爾街日報」的「The Fed Governor Who Proved Larry Summers Wrong (證明勞倫斯.桑默斯錯的Fed理事)」一文中:然而,從那時起,職缺率已降至5.4%,而失業率卻沒有上升。以Fed偏好的價格指數計算,去年12月份通膨率從2022年6月的7.1%降至2.6%。 https://www.wsj.com/economy/central-banking/the-fed-contrarian-who-saw-the-soft-landing-coming-9a4f1b9f 兩年過去了,隨著美國通膨率逐漸靠近2%,而失業率仍接近半個世紀以來的最低水準,顯然Waller很有先見之明。這也可從某方面解釋,為何學院派出身的Waller是目前最受關注的Fed官員之一,並有說法他未來有可能被提名為下一任Fed主席。 值得一提的是,即便回溯數據從美國1919年1月到2023年2月,長達100多年的歷史數據中,佛里奇曲線皆有很強的解釋能力。但是此次暴力升息的結果,截至下圖最新數據(2023年12月),仍在貝佛里奇曲線的垂直階段,幾乎印證了Waller與Figura的新論述預測經得起考驗!  補充:根據美國勞工統計局資料,截至截稿,補上2024年1月最新數據,與 2023年12月完全一樣(職缺率5.3%與失業率3.7%);2024年2月最新數據失業率3.9%。

Waller是他直系家族中第一個上大學的人。他在Bemidji State University就讀時,原本計劃學習會計和商業。在遇到一位讓他感興趣的教授後,他轉而攻讀經濟學。第一次考試得了D,但期末考試卻取得了最高分。他後來在University of Notre Dame教書,並於2009年進入Fed系統工作。Waller講話時語言平實,很少使用學術術語。 我們將在3/17的 Podcast中帶領大家認識這位 Fed 未來的明日之星,同時分享 Waller 擔任2026年5月後下一任 Fed 主席的可能性,以及對我們投資者的可能影響。 APcore服務團隊敬上 2024/3/15  日本經濟東山再起,靠的是通貨膨脹嗎?為什麼通縮比通膨更令人擔心?

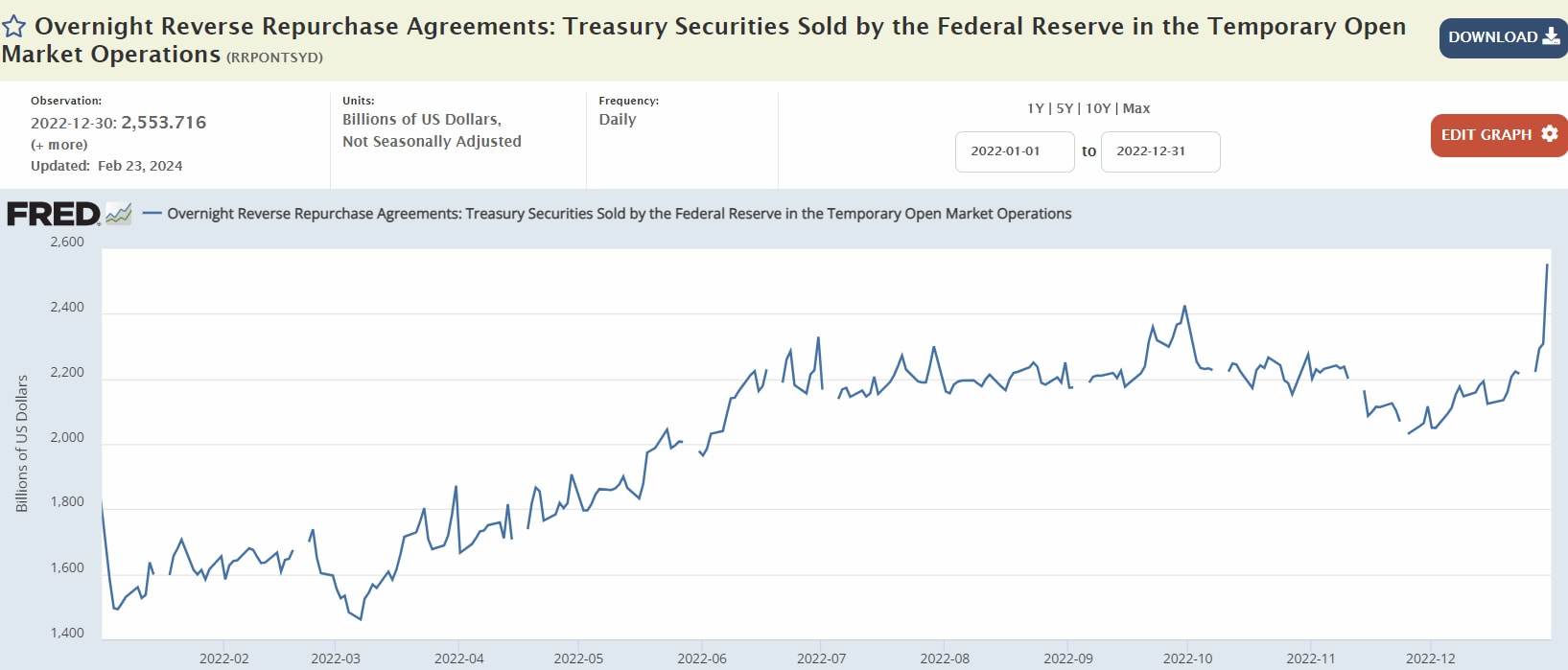

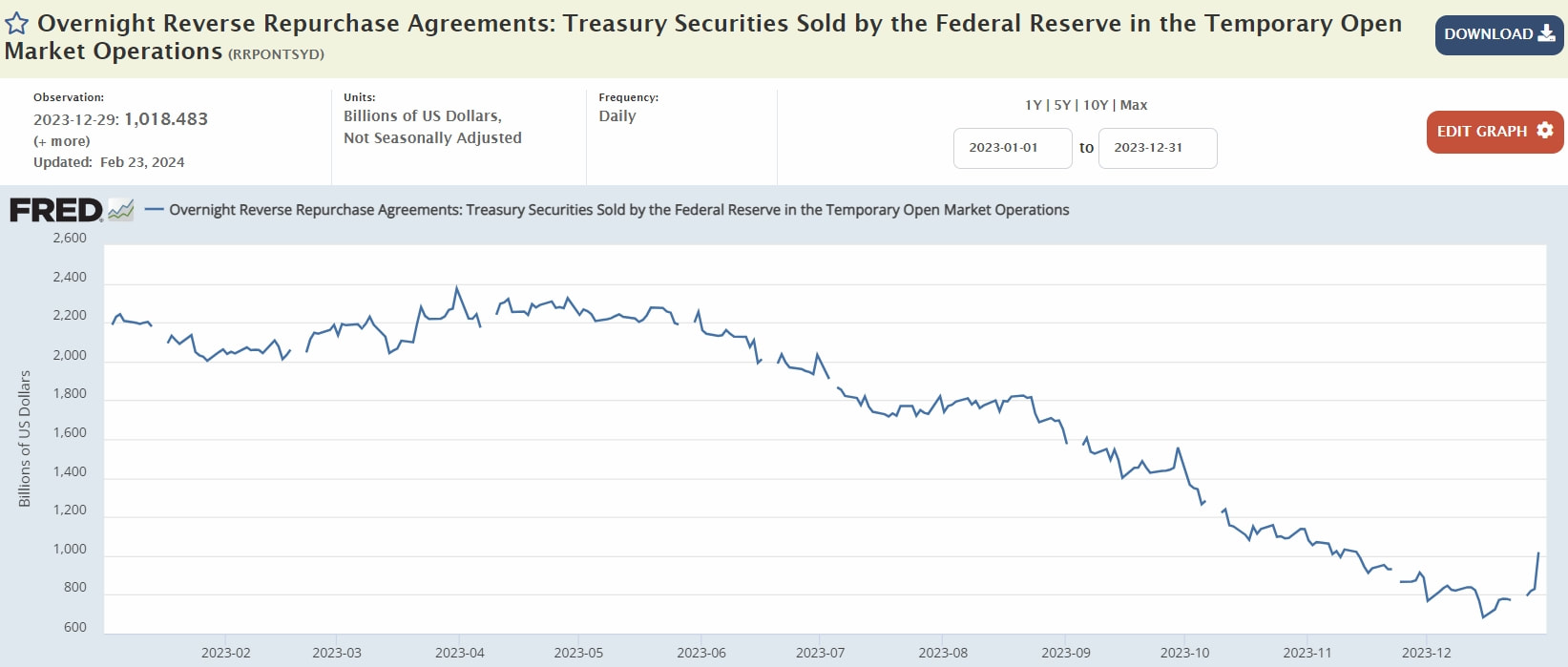

根據3/4「華爾街日報」新聞:日經指數(Nikkei 225)上星期創下34年新高,這可能是日本經濟崛起的最佳寫照。越來越多的證據表明,日本終於擺脫了通貨緊縮的束縛。1月份通貨膨脹率為2.2%,為連續第22個月高於2%,而工資增長率也有所加快。 這似乎印證了經濟學界的共識,即通貨緊縮(Deflation)是日本經濟幾十年來萎靡不振的主要原因。消費者聽說「通貨緊縮是壞事」時往往會感到驚訝。美國物價自2021年以來急劇上漲,如果物價小幅下跌,正常人甚至經濟學家都不會反對。 而當物價年復一年地持續下跌時,麻煩就來了,因為工資、收入和風險性資產的價格往往會跟著下跌。債務人難以償還貸款,可能會削減支出或違約,從而危及金融體系。1929年至1933年期間美國物價下跌了27%,當時就是這種情況。 日本的通貨緊縮始於20世紀90年代初房地產和股市泡沫破滅之後。銀行由此蒙受損失,放貸能力減弱。1999年通貨膨脹率轉為負值。 當時包括後來成為美聯儲主席的伯南克(Ben Bernanke)在內的一些西方經濟學家認為,對抗通貨緊縮對於恢復日本的經濟健康至關重要。事實上日本央行起初也半信半疑,後來完全信服了。 日本央行先是把短期利率降至零,然後又進一步實施了負利率。最後是依靠Covid 19疫情給全球供應鏈帶來的衝擊,才將日本通貨膨脹率推高至日本央行設定的2%目標。 在日本經歷25年的零通貨膨脹或通貨緊縮期間,日本經濟增長率一直在全球富裕國家中處於最低行列。對其他國家而言,日本的通貨緊縮成為一個借鏡,最近的例子是中國,可能也是擔心通貨緊縮,中國股市表現較為疲軟。 另外,我們在節目中將回顧「EP10 通貨膨脹 (Inflation) 令人痛苦,如何在通膨時代成為贏家?」的內容,並將簡單比較非預期通貨緊縮下的情況,經濟人該如何成為贏家:持有投資等級債券、縮減個人資產負債表等。 https://apcore.firstory.io/episodes/clhpw8zhc066o01xocnjih3qz 針對通貨緊縮還是通貨膨脹,何者更需令人擔心?為何多數國家央行設定通膨率2%為目標?我們在3/10的Podcast節目,將進一步納入預期因素對總和需求線的影響,讓大家輕鬆地理解:日本政府考慮宣布日本通縮正式結束之際,為何日本股市創高慶祝?而臺灣的日本迷該有什麼準備? APcore服務團隊敬上 2024/3/8  你聽過隔夜逆回購嗎?2022股市大跌與2023股市反彈跟它有關? 同樣的緊縮政策為何兩樣情?2022縮表導致貨幣供給明顯下降,但2023縮表為何不會導致貨幣供給繼續下降?其中一個可能理由就是隔夜逆回購(Overnight Reverse Repurchase Agreements, ON RRP)交易量!我們在3/3的Two Money Lovers Podcast中想用輕鬆的方式科普這個對大家可能相當陌生的名詞。 熟悉重貨幣學派(Monetarism)的人,應該對貨幣供給影響風險性資產價格的長期關聯性不陌生。事實上這也是很多長線投資人關心貨幣供給變動的原因,Fed 2022縮表與美國貨幣供給下降,是被認為是2022年資產價格下跌的原因。但是 Fed 2023年夏天雖停止了升息,但繼續有縮表的動作,但資產價格為何持續上揚呢? 2008年前的分類為「有限準備金框架」(Limited Reserves Framework),而2008年後(或2010年後)則可歸類為「充足準備金框架」(Ample Reserves Framework)。這樣的變化一直在演化中,使得目前的貨幣環境與2008年前相比截然不同。 現在,貨幣政策通常透過準備金利率(Interest Rate on Reserve Balances, IORB)和隔夜逆回購利率的方式進行。在目前的實際貨幣運作環境中,聯邦基金利率(Federal Funds Rate)的價格上限就是我們之前在EP 21分享的準備金利率,而價格下限就是隔夜逆回購利率。 隔夜逆回購(ON RRP)簡單說,就是Fed將手中的美國政府公債,賣給金融機構收回美金,隔日再買回來,這有兩個作用:其一,Fed每天都做這些交易,可適度收回美金,也就是一種有彈性的縮表工具。其二,與Fed對作的這些金融機構可透過此一交易,賺到「一天」的利息,而Fed也透過此一機制,來調控市場利率的下限。 相對於QE的「放水」,ON RRP則是「收水」。2022年ON RRP增加達1兆美元,代表準備金大幅回收:2022年貨幣基數、M2貨幣供給皆明顯回檔,風險性資產經歷對應的回檔。  2023 年ON RRP縮減超過 1兆美元,代表準備金大幅釋出:縱使在縮表影響下,貨幣基數、M2貨幣供給保有一定支持,伴隨軟著陸的預期下,風險性資產則呈顯明顯反彈。  根據「華爾街日報」報導, Fed考慮未來減緩縮表理由之一:ON RRP的金額下降速度快於預期。之前在紐約聯儲銀行管理資產負債表的Brian Sack認為:一旦ON RRP資金接近耗盡,就應放緩縮表速度,因為在那之後,評估銀行準備金需求將較為困難。

這是有「聯準會傳聲筒」之稱的Nick Timiraos在「華爾街日報」的新聞文章,內容提到這個經濟學新名詞,非常值得一讀!考慮到有些讀者可能缺乏對相關經濟名詞的理解,我們特別安排了一集科普介紹,希望能幫助大家更好地理解市場。 APcore服務團隊敬上 2024/3/2  『高Sharpe Ratio』的夢幻工作:經濟學家與數據分析師。

在職業生涯的旅程中,人們往往尋找的是一個融合挑戰、穩定、高生活品質和發展潛力的理想工作。夏普值(Sharpe Ratio)是衡量投資組合風險調整後的回報的一個指標,同樣地,它也可以用來描述職業的吸引力。我們的Podcast將在2/25的節目中淺談年輕人職涯選擇時,不應該只納入工作收入,而是應考慮工作與生活間的平衡。相信這一議題會越來越受到重視! 「壓力加薪」可以視為補償性工資差異(Compensating Wage Differential)中的一種:指雇主支付給員工的工資中,用來彌補特定工作條件或風險的部分。在這種情況下,壓力加薪可以被視為一種補償性工資差異,因為員工需要在高壓力的工作環境中工作,而雇主通常會提供額外的工資作為彌補。 根據美國職業網站O*NET ONLINE統整的職業壓力量表,其以「必須接受批評、同時從容應對高壓情況的程度」為標準,列出各項職業所承受的壓力指數。而求職網站The Muse則將壓力指數低於70且年薪高於7萬美元(美國家庭年收中位數,約新台幣220萬)的工作定義為「低壓高薪」的職業,並從中推薦13個夢幻職業。 https://www.themuse.com/advice/low-stress-high-paying-jobs 考慮我們節目的內容屬性,特別挑出其中兩個分享:經濟學家和數據分析師。這兩個職業結合了挑戰性的工作內容、相對低的工作壓力以及前景看好的薪資成長,為人們提供了一種低壓力高生活品質的工作環境。這兩種職業因其「高Sharpe Ratio」而成為許多人心目中的夢幻工作,值得美臺兩地年輕人納入職涯選擇的考慮。 首先,讓我們來探討經濟學家(Economist)這個職業。根據美國的數據:經濟學家的年薪中位數高達104,340美元(約合台幣330萬台幣),而預計未來10年的薪資增長率為8%。當然,在臺灣,經濟學家未來的需求也可能會與美國相當。值得注意的是,經濟學家更容易成為理財專家,並因此實現財務自由,提早退休,享受高品質的生活。 其次,讓我們看看數據分析師或稱統計師(Statistician)這個職業。數據分析師在美國的年薪中位數為88,190美元(約合台幣280萬台幣),但令人驚喜的是,未來10年的薪資增長率高達30%。在臺灣,數據分析師的角色將有更多的機會在各個領域發揮所長,例如醫療健康、金融服務、市場行銷等。數據分析師同時也容易自學成為理財專家,進而增加投資的勝算。 「經濟學家」和「數據分析師」這兩個職業都具有「高Sharpe Ratio」,結合了穩定的薪資水平、低壓的工作環境,以及前景看好的薪資增長。隨著經濟研究和數據分析在美國和臺灣的重要性日益凸顯,對經濟學家和數據分析師的需求也將不斷增加。因此,對於有志於從事研究工作和數據分析的人來說,經濟學家和數據分析師無疑是兩個令人嚮往的「高Sharpe Ratio」工作! APcore服務團隊敬上 2024/2/23

挑選基金時,您會選擇CFA持有人嗎?CFA含金量高嗎?

在之前Podcast見面會中,我們特別建議長期投資人,挑選有CFA持有人管理的基金。但CFA到底是什麼呢?CFA含金量高嗎? 「特許財務分析師」(Chartered Financial Analyst, CFA)是一個國際級的金融證照,測驗內容分3級考試,涵蓋道德規範、會計、財務分析、投資管理、各式金融商品等科目。據CFA協會(CFA Institute)統計,完整取得資格平均需要4到5年的時間,並需投入至少1000個小時的學習時間。單以台灣當地CFA持有者統計,總薪資中位數是6.4萬美元(合新台幣約200萬元)。 我們非常興奮地宣布,在2/18的Podcast中,我們將訪問一位優秀的加拿大Rotman商學院畢業生Cathy,邀請她為我們分享聊一聊CFA: Cathy以全A+成績畢業於新竹美國學校(Hsinchu American School, HAS),並在6科AP考試中獲得全部滿分,順利進入她當時的第一志願Toronto商學院。令人驚嘆的是,她僅用了3年半的時間就完成了大學學位,並順利進入碩士金融風險管理(Master of Financial Risk Management)深造。 在大學時,Cathy不僅專注於學業,還擔任了多次規模達到超過300人課程的教學助理(Teaching Assistant, TA),為同學們提供學業上的協助與指導。此外,她目前擔任APcore Global Education的Distinguished Tutor,教學經驗豐富。這不僅是對她自身能力的認可,也是對她在教育領域取得卓越成就的肯定。 Cathy不僅在學業上取得卓越成績,她的時間管理與自律能力也達到了極高的水準。為了取得好成績,她上課時整理的筆記幾乎精美到令人想要購買,展現出對學業的極度專注。然而,有時她的用功程度甚至讓她陷入手部肌腱炎的辛苦狀況,這顯示了她對學業的嚴謹與付出。 在節目中,我們將訪談Cathy在CFA考試的備考過程。她在第1級考試中表現優異,進入Top 10%的佼佼者行列,而此刻她正緊盯著第2級的成績揭曉。我們將一同細數她在考試征途中的艱辛、喜悅與成長。(說明:本集節目播出時,Cathy已通過第2級。) 在這一集中,我們將輕鬆閒聊CFA課程的內容:剖析其3級考試的準備方式,及有志考生的建議條件。Cathy將分享有關考試準備的寶貴見解,提供關於有效學習策略和時間管理主題的建議。最後,我們將揭開CFA應考當天注意事項,解密提供應對考試當天高度壓力的實用建議。無論你是金融愛好者還是正在考慮CFA之旅的人,這一集保證提供豐富寶貴的見解。 最後,我們還將聊聊Cathy是如何透過閱讀「華爾街日報」等資源來提升自己的財商知識,這將為所有渴望在金融領域發展的讀者提供極具價值的參考。希望這一集節目能夠為您帶來有趣且實用的資訊。請期待一同聆聽Cathy的成長故事,探索她在學術與職業道路上的經驗點滴。 APcore服務團隊敬上 2024/2/16

自然科學與經濟學的對話 我們的Podcast預計在2/4與2/11推出EP46與EP47。這次我們有幸邀請到之前非常受歡迎的來賓:深受清華大學學生喜愛的現任清大特聘教授,同時也是國立自然科學博物館的焦傳金館長。他將陪伴我們度過一個愉快的新年特別節目! 2/4 EP46 情緒腦對投資很重要? 這次的訪談將不僅僅局限於傳統經濟學的分析,我們還將從腦科學的角度來探討一些議題。特別是,額葉眼眶面皮質是否對我們的決策產生影響呢?具體來說,這對投資決策有何影響呢? 「理性」與「感性」對於決策同等重要。無法做決定的人真實案例:「額葉眼眶面皮質」受損的病人EVR,能夠分析複雜財經問題,記憶力及智商也沒有變差,但他無法下決定,即使是芝麻大的小事。(說明:腦不同區域負責不同功能) 影像實例:腦手術中的病人,仍能持續拉小提琴(2020)  感受不到情緒,沒有使人更加理性。情緒實際上在決策過程中扮演著關鍵的角色。當我們試圖與自己的情感脫鉤時,即使是最不重要的決策也可能變得艱難。

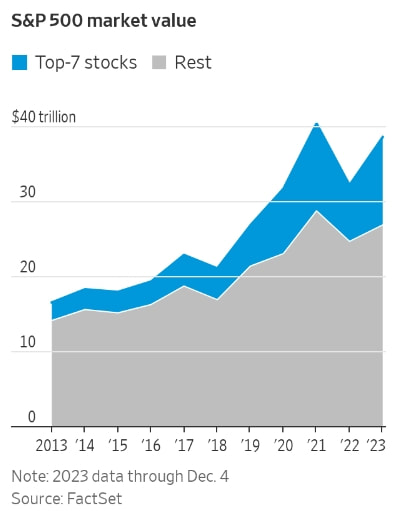

一顆不能感覺的腦,就不能下定決心。美國著名神經科學家 Joseph LeDoux 指出:「意識腦可能會博得全副的注意力,但意識只是腦袋工作裡的一小部分,而且是在意識腦之下運作的那些部位的奴隸。」我們的「思想」大多是讓我們的感情帶著跑的情緒,讓我們的頭腦更有效率。 四分衛怎麼判斷把球傳給誰?棒球打擊手如何決定要不要揮棒?導演如何在幾秒鐘之內決定演員人選?有Fu就對了!這些決策在科學上是如何解釋的?真實世界知道何時該理性思考,何時該感情用事呢?聽一聽焦館長從科學角度該如何解釋並提供實用建議! 2/11 EP47 自然科學分析效率市場 凱因斯學派認為,由於存在貨幣幻覺,即使發生物價下降,勞工也不願意調降自己的名目工資,這種工資僵固性(Wage Rigidity)導致了失業的產生。古典經濟學派否認貨幣幻覺的存在,因此在經濟學學派中,貨幣幻覺(Money Illusion)扮演了至關重要的角色。 在這一集的訪談中,我們將與焦傳金館長探討從腦科學的角度來看貨幣幻覺。近期,德國波昂大學與美國加州理工學院的學者完成了一項實驗,追蹤腦部決策中樞對貨幣幻覺的反應。當受試者看到虛假的收益時,腹內側前葉皮質(VMPFC)會變得活躍。 貨幣幻覺指的是人們只看到貨幣的名目價值,而非實際價值。對於這種現象,在科學上該如何解釋呢?如果這是真的,對傳統效率市場會有何影響呢? 諾貝爾經濟學獎得主Eugene Fama於1970年提出了「效率市場假說」(Efficient Market Hypothesis)來描述金融市場。他主張,在金融市場中,資產價格能充分反映有關資產的所有可用訊息。 麻省理工學院(MIT)的羅聞全教授則認為,雖然效率市場假說能解釋人類的若干行為,但並不夠完整;行為金融學亦無法提供充分解釋。他主張,我們需要一套完整的理論,既能解釋市場為何有效率,又能解釋為何人們會出現「非理性行為」。 羅聞全教授認為經濟行為是人類行為的一部分,而人類行為則是經過長時間且在不同環境中演化而來的產物。因此,他認為最好透過生物學的角度來檢視經濟行為。在2004年,他借用了達爾文的「物競天擇、適者生存」理論,提出了「適應性市場假說」(Adaptive Market Hypothesis)。 https://www.researchgate.net/publication/228183756_The_Adaptive_Markets_Hypothesis_Market_Efficiency_from_an_Evolutionary_Perspective 我們將整合這些跨學科的科普知識,並輕鬆聊聊對我們生活的啟發。節目結束時,由焦館長宣布在新年期間參訪科博館的「神秘優惠」!祝大家新年快樂! APcore服務團隊敬上 2024/2/6  80/20法則:經濟中的神奇法則 Pareto法則是由義大利經濟學家Vilfredo Pareto於1896年所發展出來的。據Pareto觀察,義大利有80%的土地是由僅20%的人口所持有。在經濟學中,有一個強而有力的法則,被稱為「80/20法則」,這一法則的核心思想是,80%的結果來自20%的原因。我們在1/28 Podcast中將討論這項法則,還可以廣泛運用於生活的各種場景,讓我們深入了解這個有趣而重要的法則。 在經濟中的應用 在經濟體系中,80/20法則呈現出一種極端的不平等現象。以例子來說,80%的企業利潤可能來自20%的客戶,或者80%的市場份額可能來自20%的產品。這種極化分佈的現象被廣泛應用於企業管理、市場分析以及資源分配。 這也解釋了為什麼在市場上,少數大型企業能夠主導,而其他競爭者難以超越。這種現象被稱為「強者更強」,成功的企業能夠吸引更多資源,進而增強其競爭力,形成良性循環。以美國的Magnificent 7企業為例,他們可能同享獨賣(Monopoly)和獨買(Monopsony)的優勢。 在生活中的應用 除了經濟領域,80/20法則還可以應用於個人生活和學業策略。在日常生活中,我們經常發現,我們取得的大部分成就來自於生活和工作中的20%的關鍵活動。換句話說,少數的行動和努力通常帶來最大的回報。 這提醒我們,在時間有限的情況下,特別對應考生而言,我們應該專注於那些對我們目標最重要的事物或練習題,而不是被瑣碎的事物分散精力。這種思維方式有助於提高效率,使我們更有效地達成目標或取得高分。 管理學中的應用 80/20法則,又被稱為ABC分析,在管理學中被廣泛應用。這一方法源自Pareto法則,提出了一種將事物劃分為A、B、C三類的方法。在這個劃分中,A類通常包含了絕大多數的價值,而B和C類則相對較少。這種分析方法有助於企業更有效地理解和利用資源,以及優化產品組合。透過專注於A類事物,企業可以集中精力和資源,以提高業務的核心競爭力。 股市權重上的應用 「Magnificent 7」主要聚焦在人工智慧、雲端運算、線上遊戲及軟硬體技術成長趨勢。相較於前幾年的尖牙股FAANG,現在除了Netflix (NFLX)外,還加入了特斯拉(TSLA)與輝達(NVDA)。持續入圍的公司包括Meta Platforms (META)、蘋果(AAPL)、亞馬遜(AMZN)、微軟(MSFT)和Alphabet (GOOGL)。根據「華爾街日報」於2024年1月10日的報導,這7家公司的總市值近來不斷創新高,已相當於加拿大、日本和英國股市的市值總和。 https://cn.wsj.com/articles/%E7%BE%8E%E8%82%A1-%E4%B8%83%E9%9B%84-%E5%B8%82%E5%80%BC%E7%B8%BD%E5%92%8C%E7%9B%B8%E7%95%B6%E6%96%BC%E5%8A%A0%E6%8B%BF%E5%A4%A7-%E6%97%A5%E6%9C%AC%E5%92%8C%E8%8B%B1%E5%9C%8B%E8%82%A1%E5%B8%82%E7%9A%84%E5%B8%82%E5%80%BC%E7%B8%BD%E5%92%8C-5a89d174 股市中的權重分配也可以呼應80/20法則的概念。根據「華爾街日報」於2023年12月5日的報導,由於越來越多的投資者正在使用 ETF,這對投資者構成了一個難題。目前,購買S&P 500意味著有30%的資金投資於市值前7大股票。然而,從歷史上看,過去十年年末的平均比例顯示,市值前7大股票僅佔S&P 500的21%。強者愈強的趨勢,似乎逐漸削弱了ETF設計分散風險的功能。 https://www.wsj.com/finance/stocks/how-long-can-the-magnificent-seven-stocks-hold-the-line-0e9b5485 That poses a conundrum for investors, who increasingly use index funds. Right now, buying an S&P 500 tracker means investing 30% of the money in just seven stocks. Historically, the top seven have accounted for 21% of the benchmark, taking the end-of-year average of the past decade. 總結 總和來說,80/20法則在經濟學和生活中都有廣泛的應用。該法則提醒我們識別並專注於那些最重要的事物,以取得最大的效益。就像Charlie Munger對我們關於投資忠告:「重精不重多,選對3檔股票就夠。」透過理解和應用80/20法則,我們可以更智慧地運用資源,追求更為有效和有意義的生活選擇。 APcore服務團隊敬上 2024/1/27  |

|