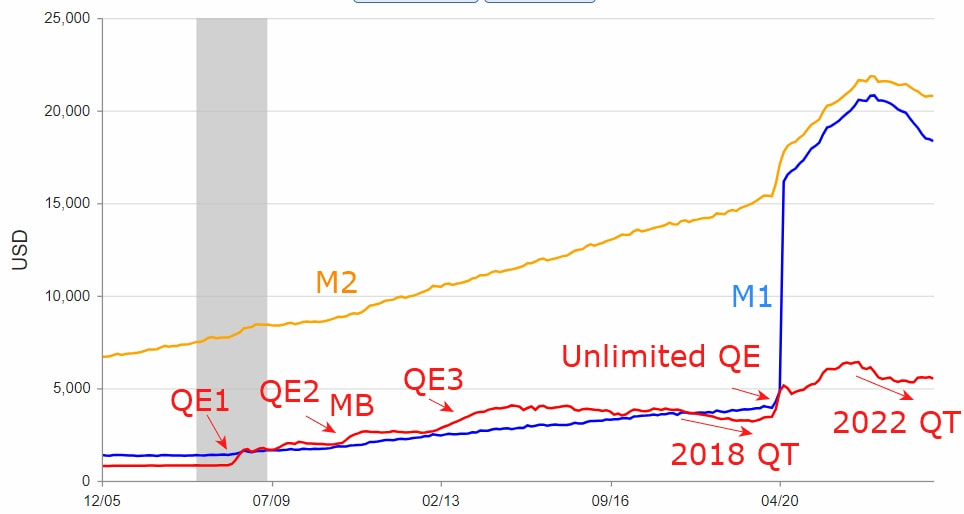

親愛的聽眾: 於10月8日的Podcast中,這一集我們將討論1976年諾貝爾經濟獎得主Milton Friedman,並探討重貨幣學派(Monetarism)的論點。我們將簡單地分享經濟學中貨幣供給(Money Supply, M)的定義,以及央行量化寬鬆(Quantitative Easing, QE)與量化緊縮(Quantitative Tightening, QT)對貨幣供給的影響。透過有趣且簡單的經濟學科普,我們希望能為投資理財者提供一些啟發和幫助。 美國聯準會主席Jerome Powell在2023年7月6日的記者會中對記者Evan Ryser的提問回答:在未來的利率調整和資產負債表的變動方面,他們是「兩個獨立的事情」。換句話說,聯準會主席首次承認,貨幣供給的增減和利率的變動是可以分開考慮的。 事實上,除了關注貨幣供給的變動外,自Jerome Powell上任後,對貨幣供給的實際內容也發生了變化。在2020年4月24日之前,儲蓄帳戶並不被視為M1貨幣供給的一部分。由於儲蓄帳戶轉帳次數受限,這使得儲蓄帳戶比M1貨幣供給更不具有流動性。然而,自4月24日解除了這些轉帳次數的限制,為了反映這一變化,儲蓄存款現在被納入M1貨幣供給(即其他流動存款)的範疇之中。 一些投資者通常傾向使用倒掛收益率曲線(Inverted Yield Curve)來預測經濟走向,但他們可能低估了在貨幣供給變動和利率變動之間政策效果相反時,以及未考慮到貨幣供給實際內容變化的情況下如何進行分析。本篇內容可能較為技術性,但我們仍希望能啟發和引起對此議題的深入思考的聽眾。 APcore服務團隊敬上 2023/10/4

0 Comments

Leave a Reply. |

|