親愛的聽眾:

一般投資人選擇配息基金時,如果要基金間比較歷史績效時,肯定要用納入配息的投報率。當不同股票市場的股票殖利率差異較大時,僅比較不同市場的加權價格指數顯然會有所不妥,這是非常顯而易見的。為了解決這個問題,特別是針對臺灣這個高股票殖利率市場,同時比較美國低殖利率的市場時,不同投資市場比較績效變得很不容易。 我們在11/12的Podcast中,我們用卡通有趣的方式介紹:臺灣證券交易所自2004年1月2日起新增了「發行量加權股價報酬指數」(簡稱:臺股報酬指數),以方便長期投資者追蹤並進行比較。截至2023年11月3日,長達近20年的臺灣股市投資年化報酬9.2%,而與同時期的「標普500TR指數」(S&P 500 (TR))的年化報酬9.2% 相等,連小數點都一模一樣!這與多數投資者的「直覺」可能相反,一般人認為美股的成長性較高於臺股,實際上存在著很大的不同。(用XIRR計算) https://www.twse.com.tw/zh/indices/taiex/mfi94u.html 令人吃驚的是,臺灣股價報酬指數已破3萬點(2004年納入配息累計起)!若以1966的100為基期,目前股價報酬指數更達107512點了(截至2023/11/3)!長達57年投資增加成1075倍,年化報酬約13%!甚至比較大約同期50年的標普500TR指數(1970-2020),年化報酬約10.7%,明顯更勝一籌。 https://www.aptutorgroup.com/learning/taiwanweightedreturnindex 標普500TR含息投報率資料來源 https://www.managertoday.com.tw/books/view/67124 美國量化寬鬆後,從2009/1/2起到2023/11/3,巴菲特近15年的投資績效明顯落後於標普500TR指數。同時間在臺灣股票市場,只要分散風險並長期投資,績效可以達到12.7%。令人驚訝的是,臺股報酬指數竟然與同期的標普500TR指數相當,後者績效也是12.7%;甚至更超越了號稱股市之神旗下的波克夏公司(Berkshire Hathaway Inc Class A),後者僅為11.9%的報酬率。(用XIRR計算) https://hk.finance.yahoo.com/quote/BRK-A/ 事實上,從2009/1/5起到2023/11/3,臺灣50「報酬」指數獲得13.1%報酬率,不但打敗同期的標普500TR指數,更輕鬆打敗巴菲特的投報率。當然過去績效不代表未來的績效,理解不同股票指數的計算基礎,並基於不同的目的與時機,學習如何使用仍然有價值。希望我們的分享能為投資聽眾帶來一些有用小知識!(用XIRR計算) https://www.twse.com.tw/zh/indices/ftse/tai50i.html APcore服務團隊敬上 2023/11/6  親愛的聽眾:

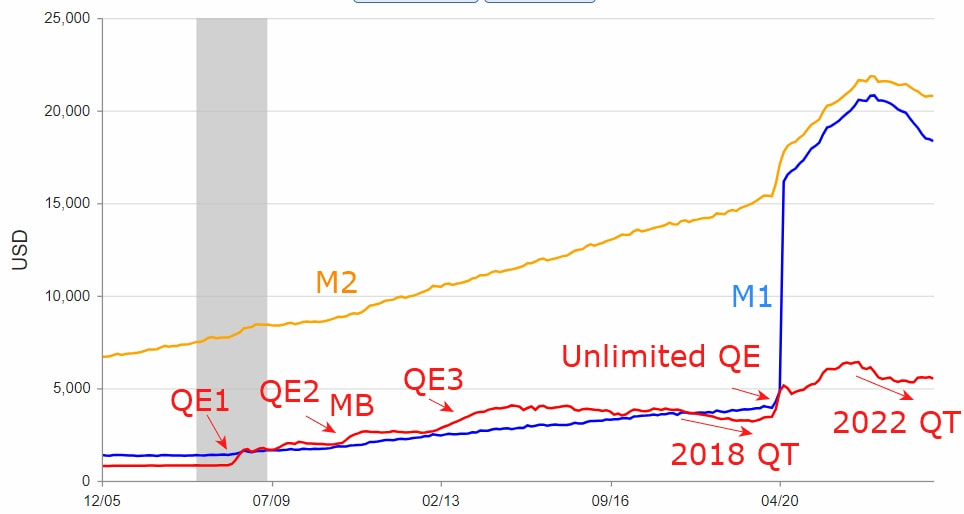

回到1970年代,美國主流政經界一直在辯論誰應該為超過10%的通貨膨脹率負責。當時第二代芝加哥學派領軍人物,1976年諾貝爾經濟獎得主Milton Friedman經常在許多公開場合激烈辯論,強調真正的黑手就是政府過度干預,特別是當時不當增發的貨幣供給!這對急需尋找替罪羊的社會中,引發了非常引人關注的討論。但這也帶出一個更深層問題:如果真是不當控制的貨幣供給是問題的根源,那麼誰又應該真正承擔責任呢? https://www.aptutorgroup.com/learning/milton-friedman-teaches-monetary-policy 臺灣與美國屢創新高的房價到底是誰造成?美國新成交房屋貸款利率近期已經飆升至8%,但S&P前20大城市房價指數在2023又再創下新高,這對多數熟悉美國經濟景氣循環歷史的人,已經不是用瞠目結舌可以形容。美國利率倒掛理論創始人,杜克大學的Campbell Harvey教授早在今年初多次訪談表示,美國這次是有可能躲過經濟衰退。其中的一個強大理由就是,2022年美國的房價回落幅度非常有限!但究竟是什麼支持如此堅挺的房價,不僅在美國,甚至在臺灣也一樣!恐怕應有更深層的經濟論述支持。 https://www.macromicro.me/collections/7/us-housing-relative/35/house-index 我們在11/5的Podcast中,特別從此次QE1 QE2 QE3 Unlimited QE近15年的歷史中(2009/1-2023/8)回朔,我們發現這期間美國M2貨幣供給量成長為2.5倍(2009/1-2023/8);S&P前20大城市房價指數成長為2.2倍(2009/1-2023/7);S&P 500 (TR)成長為6倍(2009/1-2023/10)。同時間臺灣M1B貨幣供給量成長為3.2倍(2009/1-2023/8);信義房價指數成長為2.7倍(2009/1-2023/7);臺灣股價報酬指數也成長為6倍(2009/1-2023/10)。這樣15年長尺度上看(貨幣政策有延遲性),類似自然實驗經濟的對照,似乎再次印證Milton Friedman應驗他1963年的名言:無論何時何地,通貨膨脹率都是一種貨幣現象。 https://apcore.firstory.io 聯準會主席Jerome Powell在2023年7月6日的記者會中,對記者Evan Ryser的提問回答,強調了利率調整和資產負債表的變動是獨立的事情。尤其是在考慮到自2008年以來引入準備金利率(Interest Rate on Reserve Balances,IORB)制度後,可能導致更應關注貨幣供給總量本身的變化。如果Milton Friedman的觀點若真能解釋此次美台風險性資產的走勢,我們能從中學到什麼教訓呢?https://www.aptutorgroup.com/learning/jerome-powells-response-to-evan-ryser APcore服務團隊敬上 2023/10/31 美國M2貨幣供給量成長為2.5倍(2009/1-2023/8) https://www.federalreserve.gov/datadownload/Chart.aspx? 臺灣M1B貨幣供給量成長為3.2倍(2009/1-2023/8) https://pip.moi.gov.tw/Eng/EP37.aspx  親愛的聽眾:

根據「華爾街日報」(WSJ)報導,Claudia Goldin因她在勞動市場中性別差異的研究貢獻,獲得了2023年的諾貝爾經濟獎。Claudia Goldin目前在哈佛大學任教,她是一位勞動經濟學家和經濟歷史學家,因她對女性在職場中的開創性研究而聞名。這位77歲的哈佛經濟學家花了數十年的時間分析大量數據,以進行研究,闡明女性在就業市場上的歷史經歷。 https://www.wsj.com/us-news/nobel-prize-in-economics-awarded-to-harvards-claudia-goldin-for-work-on-gender-gaps-d43858d3 Goldin的廣泛研究包括有關女性參與勞動力市場的驅動因素、性別薪酬差距的起源以及對女性的招聘偏見的文章。她的論文「為什麼女性獲勝」(Why Women Won)記錄了女性合法權利的演變,這份論文預計將在本月發表。 https://www.nber.org/papers/w31762 Claudia Goldin是哈佛大學經濟系中第一位獲得終身教職的女性。她繼2019年的Esther Duflo和2009年的Elinor Ostrom之後,成為諾貝爾經濟學獎的女性獲得者,也是迄今為止唯一一位獨立女性獲獎者。 Claudia Goldin首次全面闡述了女性收入和勞動市場參與在歷史上的變遷情況。她的研究揭示了變革的原因,以及性別收入差距仍然存在的主要來源。她明確指出,女性的選擇經常受到婚姻和家庭責任的限制,而被她稱為「貪婪工作」(Greedy Work)的固定、長時間工作模式,更加劇了這種限制。 我們將在10月29日推出的「經濟學不是萬能但有用」Podcast中,以幽默的卡通方式進一步介紹她的兩篇經濟學經典論文:口服避孕藥與家庭生育決策對女性工作生涯的影響。節目中特別使用「Fatherhood Boost」和「Motherhood Penalty」這兩個詞彙來介紹Claudia Goldin的學術研究貢獻。 考慮到目前華語媒體的報導相對有限,我們要特別感謝「華爾街日報」的詳盡報導,希望我們的分享能為聽眾帶來一些輕鬆的科普學習時光! https://www.aptutorgroup.com/paper.html Two Money Lovers Podcast 季凡與翔蛇 2023/10/27 兩篇經典論文 https://www.aptutorgroup.com/learning/nobel-laureate-claudia-goldin The Indicator from Planet Money Harvard’s Claudia Goldin awarded Nobel Memorial Prize in Economic Sciences  Claudia Goldin uncovered key drivers of gender differences in the labor market

This 2023 Laureate in the Economic Sciences provided the first comprehensive account of women’s earnings and labor market participation through the centuries. Her research reveals the causes of change, as well as the main sources of the remaining gender gap. Claudia Goldin揭示了性別差異在勞動市場中的主要驅動因素 2023的經濟科學領域的諾貝爾獎得主首次全面闡述了女性收入和勞動市場參與在歷史上的變遷情況。她的研究揭示了變革的原因,以及性別收入差距仍然存在的主要來源。  親愛的聽眾: 於10月8日的Podcast中,這一集我們將討論1976年諾貝爾經濟獎得主Milton Friedman,並探討重貨幣學派(Monetarism)的論點。我們將簡單地分享經濟學中貨幣供給(Money Supply, M)的定義,以及央行量化寬鬆(Quantitative Easing, QE)與量化緊縮(Quantitative Tightening, QT)對貨幣供給的影響。透過有趣且簡單的經濟學科普,我們希望能為投資理財者提供一些啟發和幫助。 美國聯準會主席Jerome Powell在2023年7月6日的記者會中對記者Evan Ryser的提問回答:在未來的利率調整和資產負債表的變動方面,他們是「兩個獨立的事情」。換句話說,聯準會主席首次承認,貨幣供給的增減和利率的變動是可以分開考慮的。 事實上,除了關注貨幣供給的變動外,自Jerome Powell上任後,對貨幣供給的實際內容也發生了變化。在2020年4月24日之前,儲蓄帳戶並不被視為M1貨幣供給的一部分。由於儲蓄帳戶轉帳次數受限,這使得儲蓄帳戶比M1貨幣供給更不具有流動性。然而,自4月24日解除了這些轉帳次數的限制,為了反映這一變化,儲蓄存款現在被納入M1貨幣供給(即其他流動存款)的範疇之中。 一些投資者通常傾向使用倒掛收益率曲線(Inverted Yield Curve)來預測經濟走向,但他們可能低估了在貨幣供給變動和利率變動之間政策效果相反時,以及未考慮到貨幣供給實際內容變化的情況下如何進行分析。本篇內容可能較為技術性,但我們仍希望能啟發和引起對此議題的深入思考的聽眾。 APcore服務團隊敬上 2023/10/4   |

|