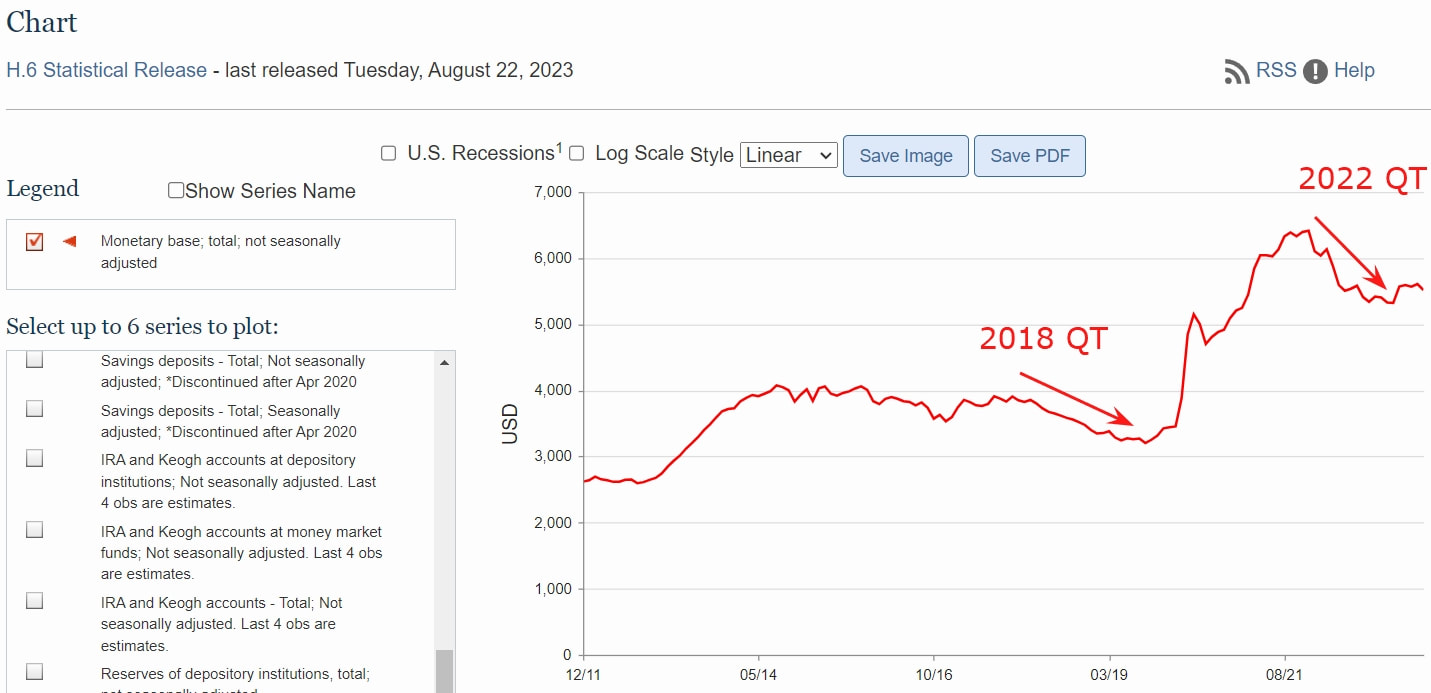

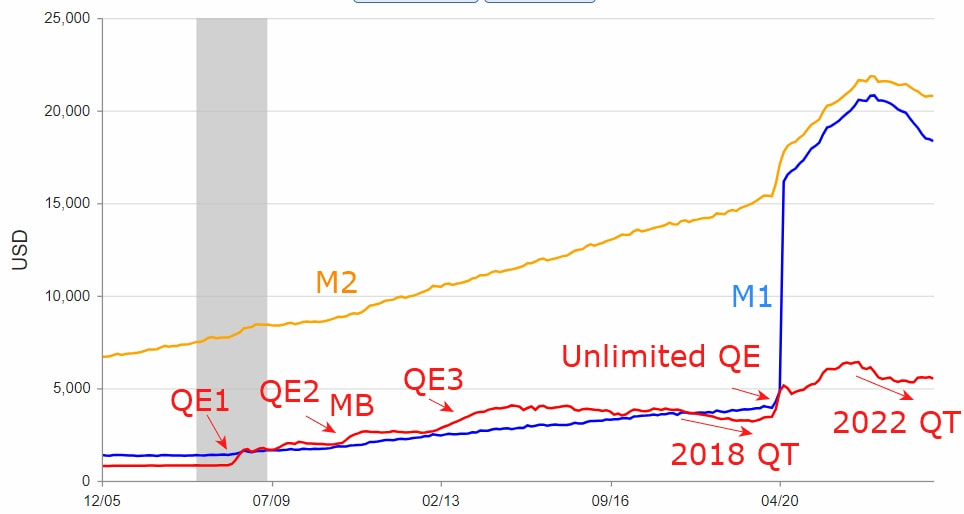

親愛的聽眾: 於8月13日的Podcast中,我們深入探討了利率倒掛(Inverted Yield Curve)是否仍然具有有效預測經濟衰退的能力。同時,節目中也介紹了美聯儲(FED)正在引入全新的貨幣政策工具,即準備金利率(Interest Rate on Reserve Balances, IORB)。 Podcast引述了瑞士銀行的看法,雖然美聯儲將政策利率目標區間的上限提高至5.5% (創下22年來的新高),然而目前的政策限制性仍然相對溫和。無論情況如何,這些政策並不足以導致經濟進入衰退。就連摩根大通都調整了其對於衰退的預測。 2020年3月26日,美國將法定存款準備金率降至0%。隨後,在2021年6月2日,美聯儲宣布取消IORR和IOER,將這些工具合併為準備金利率(IORB)。針對美聯儲政策工具的革命性改變,我們在Podcast中進行了推測,自2008年金融危機後,目前M2貨幣供給量可能會比僅僅單關注利率本身,對於股市的影響更顯著。 https://www.federalreserve.gov/newsevents/pressreleases/bcreg20210602a.htm (2021/6/2) https://fred.stlouisfed.org/series/IORB#0 (IORB) 最後分享一下季凡投資歷程:2019年至2023年間的變化,開始槓桿持有資產,2015年中國股災期間,美國M2貨幣供給卻上升,進行槓桿加碼持有股票。在2018年美國縮表並伴隨M2貨幣供給增加時,再次加碼(但無槓桿)持有股票。而在2022年美國縮表,但M2貨幣供給下降的情況下,增加防禦性資產。 APcore服務團隊敬上

0 Comments

Leave a Reply. |

|