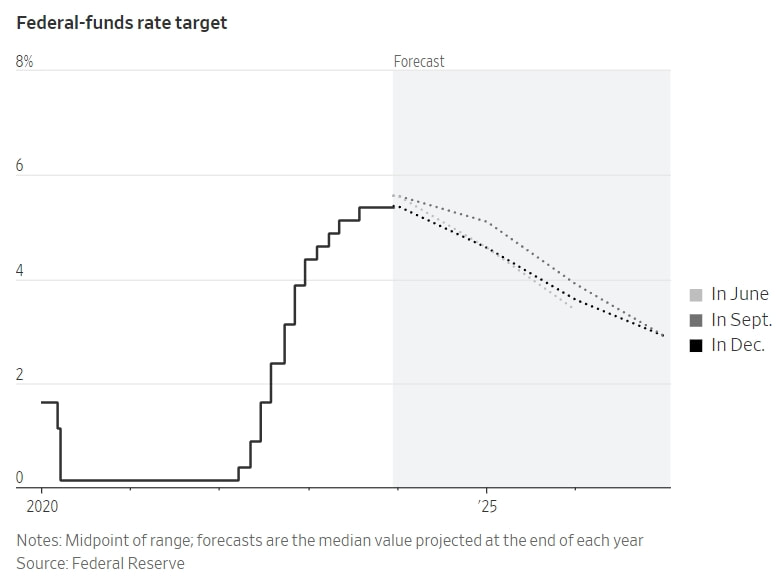

親愛的聽眾: 債券的到期收益率(Yield to Maturity, YTM)常被簡稱為收益率或殖利率,指的是投資人購入該債券,並持續持有到到期日,能賺取的年化報酬率。債券的到期收益率(YTM)主要由兩個因素決定,其一是市場利率,其二是該債券的違約風險大小。基本上,債券的到期收益率的變動與市場利率是亦步亦趨的。 債券的市場價格與到期收益率呈現反向變動關係,因此,投資人手上債券部位的價值基本上由市場利率來決定。我們的Podcast在12/3會分享一篇WSJ經典文章:5位頂尖投資者談高美債收益率下如何投資?在華爾街日報記者Nick Timiraos預測此波升息應已告一段落,而明年聯準會降息已成市場多數人的預測。希望這篇文章能提供聽眾參考,在目前轉折下該如何調整自己的投資部位。 https://www.aptutorgroup.com/learning/wsjs-nick-timiraos 簡要內容摘要如下: 馬裡奧·加貝利(Mario Gabelli) 有投資60年經驗的億萬富翁(2023年估計身價約美金17億) 結論:雖然美國公債殖利率過高在未來可能拖累股市,但預測未來30年美股仍能有年化8%到9%的報酬率,續抱美股不變。 史蒂夫·艾斯曼(Steve Eisman) 大賣空電影中的真實世界的主人翁 結論:關注建築公司、公用事業、工業和材料公司的股票;避開銀行股和高速增長股。 阿斯沃思·達莫達蘭(Aswath Damodaran) 美國NYU Stern商學院資產價值評估學者 結論:增持無風險公債,減持非必需消費品(Consumer Discretionary)類股 賽拉·馬利克(Saira Malik) Nuveen的首席投資長,管理1.1兆美元資產。 結論:續抱股票,投資於農田、林地、新興市場股票和私人信貸等非傳統資產是個好主意。 邁克·吉特林(Mike Gitlin) Capital Group總裁與CEO,管理2.3兆美元資產。 結論:不該持有太多閒置現金,建議買入債券,特別是「長天期債券」。 值得一提的是,在這5位頂尖投資者對高美債收益率的投資建議中,「債券優於股票」並非一致的結論。我們在Podcast或FB交流論壇中將進一步分析背後的原因,並深入探討什麼樣的投資者適合哪些建議。 www.facebook.com/groups/twomoneylovers APcore服務團隊敬上 2023/11/27

0 Comments

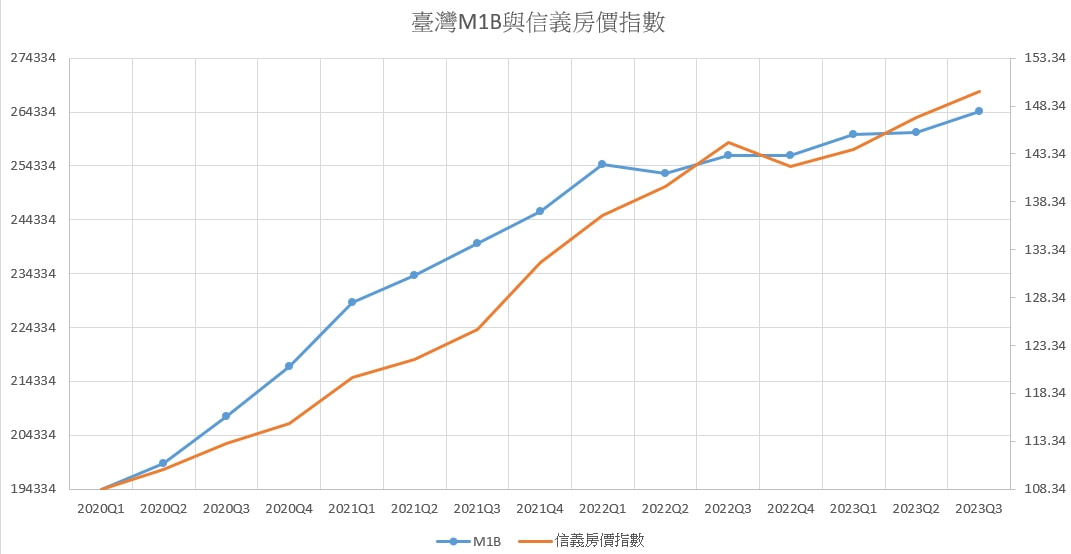

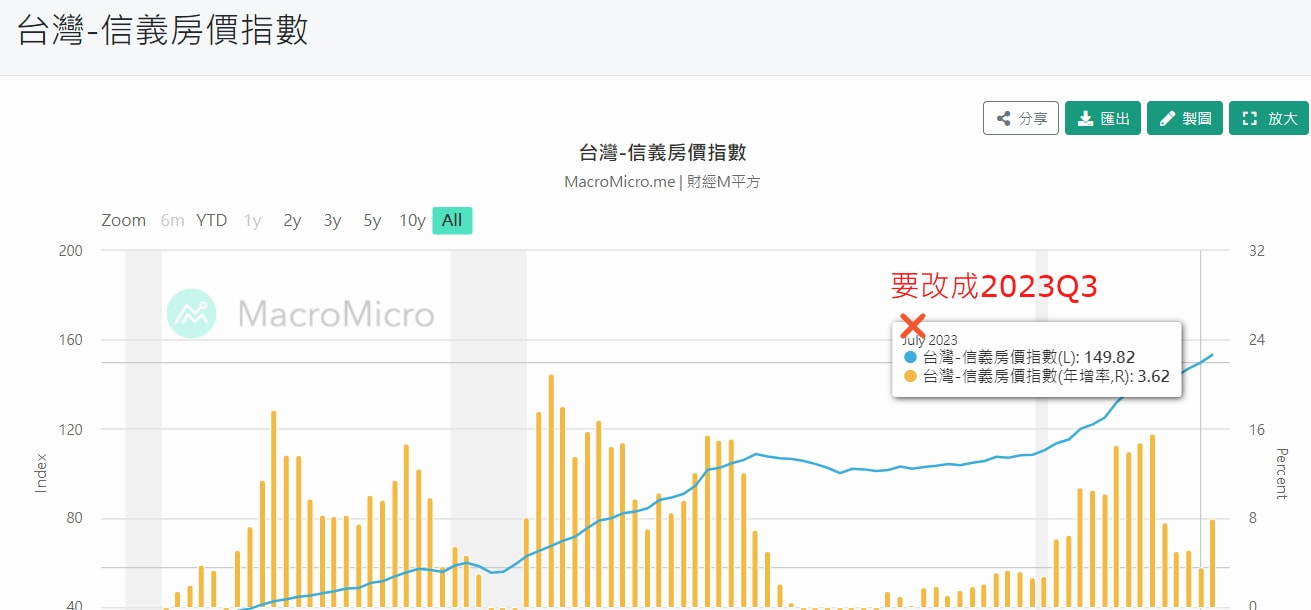

親愛的聽眾: 統計分析裡最常用的一種方法正是迴歸分析(Regression Analysis),可追溯至英國博學家高爾頓(Francis Galton, 1822-1911)在 1886 年的一篇討論身高遺傳性的論文中, 首度發展「迴歸分析」這一個統計工具, 他發現無論高個兒或矮個兒的父母,它們子女的身高都有著「向平均身高迴歸(Regression to the Mean)」的現象。 爾後迴歸工具被大量使用於評估「因子/自變數(independent variable)」如何影響「結果/應變數(dependent variable)」的數據分析之上,與迴歸分析密切相連的相關分析(Correlation Analysis)更可讓研究者得知兩個變數之間的相關程度的大小。迴歸分析還有一個常見的應用,就是以「時間」為自變數,找出另一個變數隨時間演變的趨勢與大方向,甚至可據此標註出數據中不在趨勢上的例外時點。 我們在11/26的Podcast中,將討論統計工具的生活應用,例如近4年的「無限量化寬鬆」(Unlimited QE) 政策對市場的影響。根據截至2023年第三季的數據,我們發現臺灣的貨幣供給量在同一時期增長了36%,而信義房價指數也同步上升了38%。透過分析這15組數據,我們發現了驚人的相關性,相關性 (Correlation) 達到了0.97。 換句話說,我們難以忽視短期內大量增加的貨幣供應,它可能是房市飆漲的真正原因!以通俗易懂的語言來說,這段期間貨幣供應的增加就像是另一個每月公佈的房價指數,甚至提前預測了逐季公佈的信義房價指數,同時也對股市產生了推升的影響。 此外,使用迴歸(Regression)功能使我們輕鬆找到了偏離的離群值(Outlier)。結合基本的經濟學知識,我們能夠發現單筆加碼和賣出的良好時機。儘管一般的技術分析也具有類似的功能,但統計工具提供了更全面的輔助工具,使長期投資者能夠更清晰地估計計算。 希望我們的分享能為聽眾帶來一些有趣的科普時光! APcore服務團隊敬上 2023/11/20    親愛的聽眾:

當經濟學家Christopher Ruhm首次獲得:經濟衰退和健康之間可能有正面關聯研究結果時,他認為自己犯了一個錯誤。隨著使用更多新的統計方法,持續不斷地驗證,他都得到了相同的結果,後來在許多國家中也陸續發現相同情形,因而顛覆了早期的相關研究結論。 Christopher Ruhm是美國維吉尼亞大學的經濟學教授。在1996年至1997年,他曾擔任Bill Clinton總統經濟顧問委員會的高級經濟學家,主要負責健康政策、老齡化和勞動力市場問題,他目前是Journal of Health Economics的副主編。 他2016/11在Health Economics發表了一篇「Health Effects of Economic Crises」的文章。當經濟景氣不佳時,人們實際上在生理健康方面表現得更好。與普遍看法相反,該研究發現,當人們對個人財務和就業情況感到壓力時,他們會避免沉溺於飲酒和吸煙等不良嗜好。Ruhm表示人們會試圖掌握他們可以掌握的生活部分。 https://www.nber.org/system/files/working_papers/w21604/w21604.pdf (Figure 1 and Table A.3) 我們在11/19的Podcast 中,會簡單地分享文章的內容:死亡率具有順景氣(Procyclical)循環的現象。若將死亡原因分為兩大類:疾病死亡與外在原因死亡,研究發現當失業率增加,都有助於這兩種死亡率的下降。疾病死亡中的心血管疾病下降是影響最大的部分;而外在原因死亡的交通意外減少則是影響最大。 https://apcore.firstory.io/ 伴隨進一步分析還顯示,當經濟狀況變好時,吸煙和肥胖情況會增加,而運動活動減少,飲食變得較不健康。而自殺是唯一有明顯逆景氣(Countercyclical)循環特性的,但對全部外在原因死亡率變動影響有限。他最後得到一個結論:景氣改善時,心理較快樂但身體不健康;景氣衰退時,身體較健康但心裡不快樂。 根據Christopher Ruhm表示:經濟不景氣時,多數人工作時間減少,這減輕了工作壓力,可能有助於改善健康。這其實也呼應我們所提倡的輕鬆投資相符:單單追求「名義」所得上升,或單單追求投資打敗大盤,可能都未必是經濟人的理想決策。 希望我們的分享能為聽眾帶來一些有趣的科普學習時光! APcore服務團隊敬上 2023/11/17 |

|