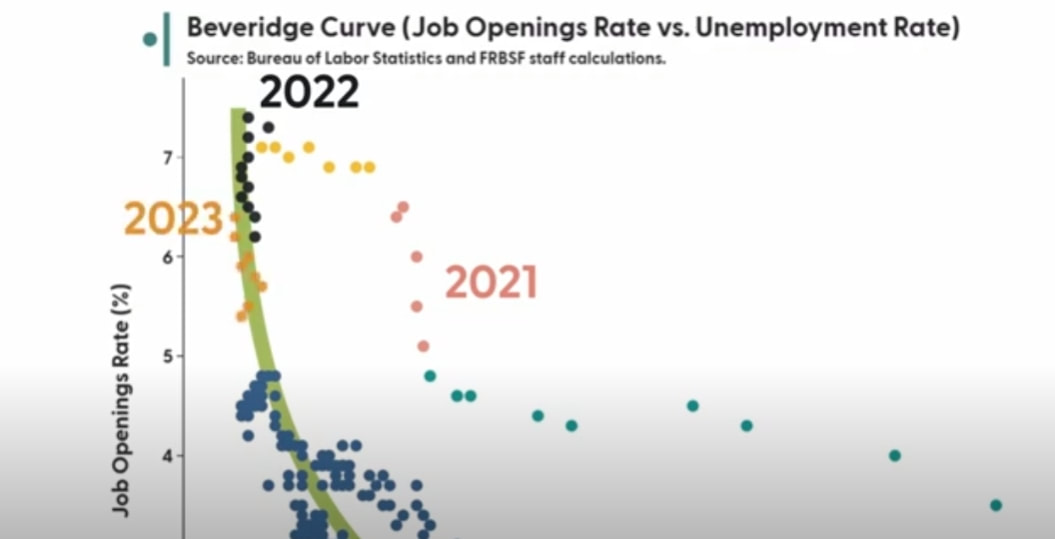

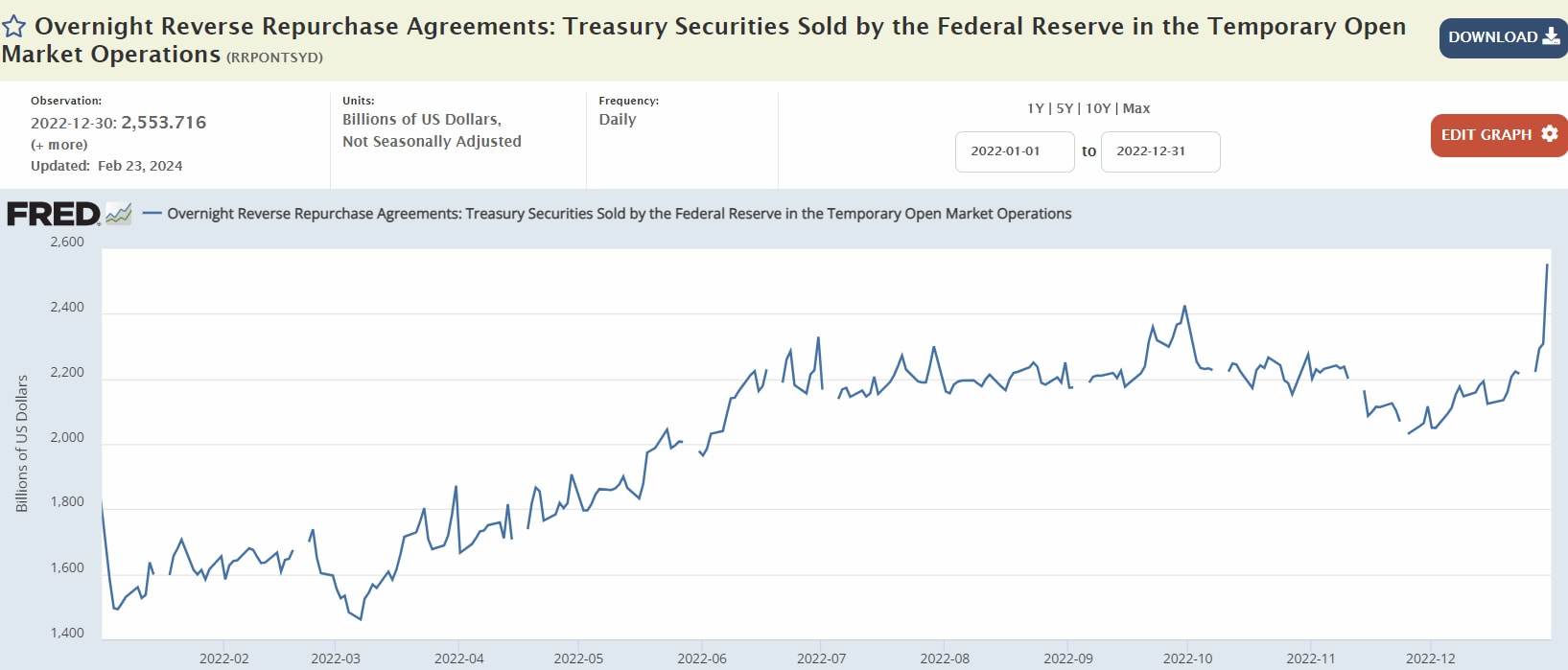

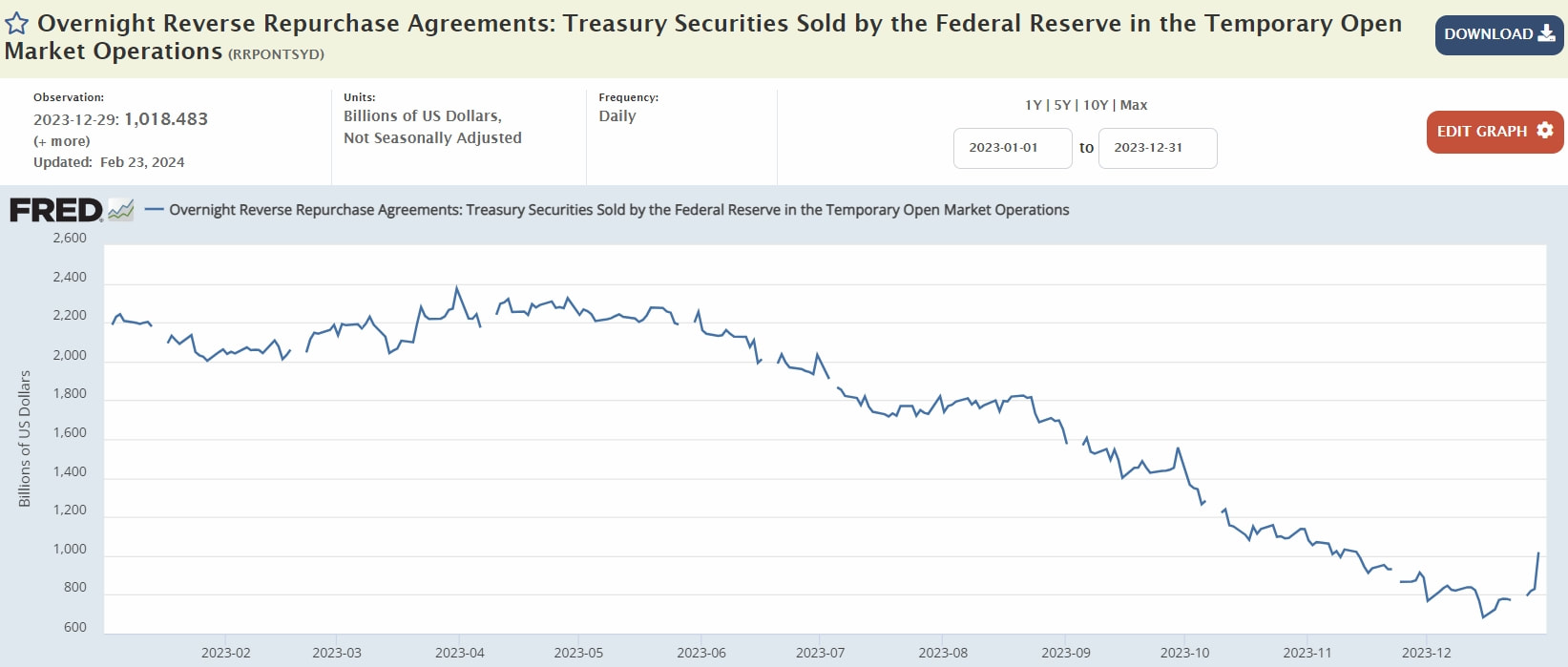

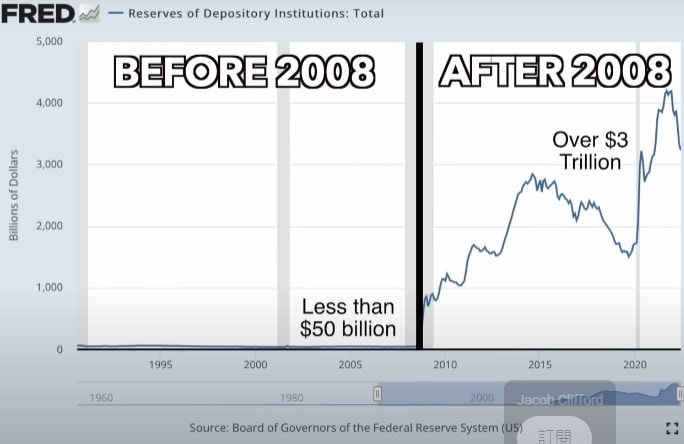

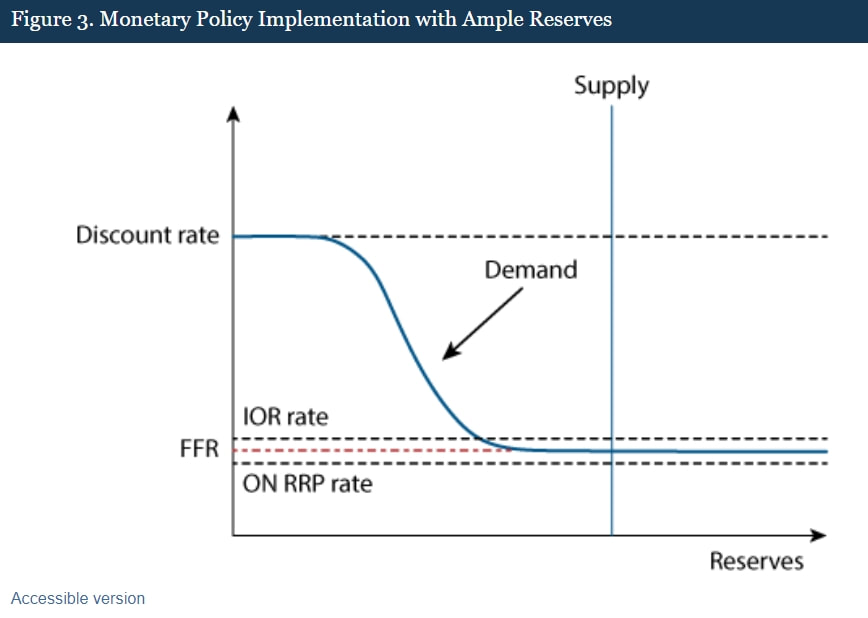

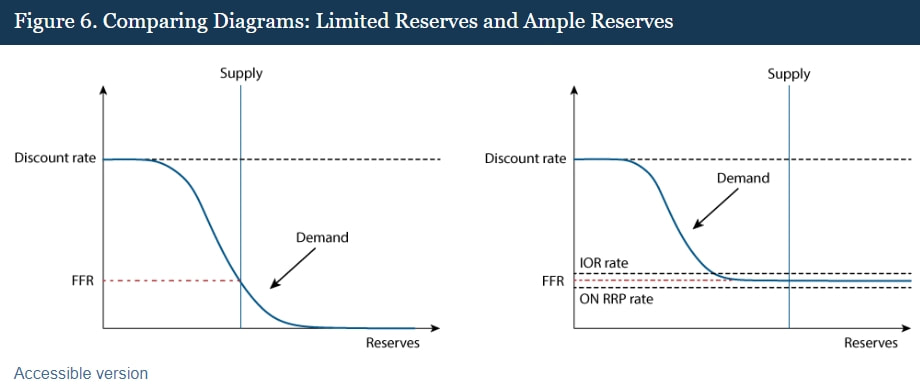

你聽過隔夜逆回購嗎?2022股市大跌與2023股市反彈跟它有關? 同樣的緊縮政策為何兩樣情?2022縮表導致貨幣供給明顯下降,但2023縮表為何不會導致貨幣供給繼續下降?其中一個可能理由就是隔夜逆回購(Overnight Reverse Repurchase Agreements, ON RRP)交易量!我們在3/3的Two Money Lovers Podcast中想用輕鬆的方式科普這個對大家可能相當陌生的名詞。 熟悉重貨幣學派(Monetarism)的人,應該對貨幣供給影響風險性資產價格的長期關聯性不陌生。事實上這也是很多長線投資人關心貨幣供給變動的原因,Fed 2022縮表與美國貨幣供給下降,是被認為是2022年資產價格下跌的原因。但是 Fed 2023年夏天雖停止了升息,但繼續有縮表的動作,但資產價格為何持續上揚呢? 2008年前的分類為「有限準備金框架」(Limited Reserves Framework),而2008年後(或2010年後)則可歸類為「充足準備金框架」(Ample Reserves Framework)。這樣的變化一直在演化中,使得目前的貨幣環境與2008年前相比截然不同。 現在,貨幣政策通常透過準備金利率(Interest Rate on Reserve Balances, IORB)和隔夜逆回購利率的方式進行。在目前的實際貨幣運作環境中,聯邦基金利率(Federal Funds Rate)的價格上限就是我們之前在EP 21分享的準備金利率,而價格下限就是隔夜逆回購利率。 隔夜逆回購(ON RRP)簡單說,就是Fed將手中的美國政府公債,賣給金融機構收回美金,隔日再買回來,這有兩個作用:其一,Fed每天都做這些交易,可適度收回美金,也就是一種有彈性的縮表工具。其二,與Fed對作的這些金融機構可透過此一交易,賺到「一天」的利息,而Fed也透過此一機制,來調控市場利率的下限。 相對於QE的「放水」,ON RRP則是「收水」。2022年ON RRP增加達1兆美元,代表準備金大幅回收:2022年貨幣基數、M2貨幣供給皆明顯回檔,風險性資產經歷對應的回檔。  2023 年ON RRP縮減超過 1兆美元,代表準備金大幅釋出:縱使在縮表影響下,貨幣基數、M2貨幣供給保有一定支持,伴隨軟著陸的預期下,風險性資產則呈顯明顯反彈。  根據「華爾街日報」報導, Fed考慮未來減緩縮表理由之一:ON RRP的金額下降速度快於預期。之前在紐約聯儲銀行管理資產負債表的Brian Sack認為:一旦ON RRP資金接近耗盡,就應放緩縮表速度,因為在那之後,評估銀行準備金需求將較為困難。

這是有「聯準會傳聲筒」之稱的Nick Timiraos在「華爾街日報」的新聞文章,內容提到這個經濟學新名詞,非常值得一讀!考慮到有些讀者可能缺乏對相關經濟名詞的理解,我們特別安排了一集科普介紹,希望能幫助大家更好地理解市場。 APcore服務團隊敬上 2024/3/2  『高Sharpe Ratio』的夢幻工作:經濟學家與數據分析師。

在職業生涯的旅程中,人們往往尋找的是一個融合挑戰、穩定、高生活品質和發展潛力的理想工作。夏普值(Sharpe Ratio)是衡量投資組合風險調整後的回報的一個指標,同樣地,它也可以用來描述職業的吸引力。我們的Podcast將在2/25的節目中淺談年輕人職涯選擇時,不應該只納入工作收入,而是應考慮工作與生活間的平衡。相信這一議題會越來越受到重視! 「壓力加薪」可以視為補償性工資差異(Compensating Wage Differential)中的一種:指雇主支付給員工的工資中,用來彌補特定工作條件或風險的部分。在這種情況下,壓力加薪可以被視為一種補償性工資差異,因為員工需要在高壓力的工作環境中工作,而雇主通常會提供額外的工資作為彌補。 根據美國職業網站O*NET ONLINE統整的職業壓力量表,其以「必須接受批評、同時從容應對高壓情況的程度」為標準,列出各項職業所承受的壓力指數。而求職網站The Muse則將壓力指數低於70且年薪高於7萬美元(美國家庭年收中位數,約新台幣220萬)的工作定義為「低壓高薪」的職業,並從中推薦13個夢幻職業。 https://www.themuse.com/advice/low-stress-high-paying-jobs 考慮我們節目的內容屬性,特別挑出其中兩個分享:經濟學家和數據分析師。這兩個職業結合了挑戰性的工作內容、相對低的工作壓力以及前景看好的薪資成長,為人們提供了一種低壓力高生活品質的工作環境。這兩種職業因其「高Sharpe Ratio」而成為許多人心目中的夢幻工作,值得美臺兩地年輕人納入職涯選擇的考慮。 首先,讓我們來探討經濟學家(Economist)這個職業。根據美國的數據:經濟學家的年薪中位數高達104,340美元(約合台幣330萬台幣),而預計未來10年的薪資增長率為8%。當然,在臺灣,經濟學家未來的需求也可能會與美國相當。值得注意的是,經濟學家更容易成為理財專家,並因此實現財務自由,提早退休,享受高品質的生活。 其次,讓我們看看數據分析師或稱統計師(Statistician)這個職業。數據分析師在美國的年薪中位數為88,190美元(約合台幣280萬台幣),但令人驚喜的是,未來10年的薪資增長率高達30%。在臺灣,數據分析師的角色將有更多的機會在各個領域發揮所長,例如醫療健康、金融服務、市場行銷等。數據分析師同時也容易自學成為理財專家,進而增加投資的勝算。 「經濟學家」和「數據分析師」這兩個職業都具有「高Sharpe Ratio」,結合了穩定的薪資水平、低壓的工作環境,以及前景看好的薪資增長。隨著經濟研究和數據分析在美國和臺灣的重要性日益凸顯,對經濟學家和數據分析師的需求也將不斷增加。因此,對於有志於從事研究工作和數據分析的人來說,經濟學家和數據分析師無疑是兩個令人嚮往的「高Sharpe Ratio」工作! APcore服務團隊敬上 2024/2/23

挑選基金時,您會選擇CFA持有人嗎?CFA含金量高嗎?

在之前Podcast見面會中,我們特別建議長期投資人,挑選有CFA持有人管理的基金。但CFA到底是什麼呢?CFA含金量高嗎? 「特許財務分析師」(Chartered Financial Analyst, CFA)是一個國際級的金融證照,測驗內容分3級考試,涵蓋道德規範、會計、財務分析、投資管理、各式金融商品等科目。據CFA協會(CFA Institute)統計,完整取得資格平均需要4到5年的時間,並需投入至少1000個小時的學習時間。單以台灣當地CFA持有者統計,總薪資中位數是6.4萬美元(合新台幣約200萬元)。 我們非常興奮地宣布,在2/18的Podcast中,我們將訪問一位優秀的加拿大Rotman商學院畢業生Cathy,邀請她為我們分享聊一聊CFA: Cathy以全A+成績畢業於新竹美國學校(Hsinchu American School, HAS),並在6科AP考試中獲得全部滿分,順利進入她當時的第一志願Toronto商學院。令人驚嘆的是,她僅用了3年半的時間就完成了大學學位,並順利進入碩士金融風險管理(Master of Financial Risk Management)深造。 在大學時,Cathy不僅專注於學業,還擔任了多次規模達到超過300人課程的教學助理(Teaching Assistant, TA),為同學們提供學業上的協助與指導。此外,她目前擔任APcore Global Education的Distinguished Tutor,教學經驗豐富。這不僅是對她自身能力的認可,也是對她在教育領域取得卓越成就的肯定。 Cathy不僅在學業上取得卓越成績,她的時間管理與自律能力也達到了極高的水準。為了取得好成績,她上課時整理的筆記幾乎精美到令人想要購買,展現出對學業的極度專注。然而,有時她的用功程度甚至讓她陷入手部肌腱炎的辛苦狀況,這顯示了她對學業的嚴謹與付出。 在節目中,我們將訪談Cathy在CFA考試的備考過程。她在第1級考試中表現優異,進入Top 10%的佼佼者行列,而此刻她正緊盯著第2級的成績揭曉。我們將一同細數她在考試征途中的艱辛、喜悅與成長。(說明:本集節目播出時,Cathy已通過第2級。) 在這一集中,我們將輕鬆閒聊CFA課程的內容:剖析其3級考試的準備方式,及有志考生的建議條件。Cathy將分享有關考試準備的寶貴見解,提供關於有效學習策略和時間管理主題的建議。最後,我們將揭開CFA應考當天注意事項,解密提供應對考試當天高度壓力的實用建議。無論你是金融愛好者還是正在考慮CFA之旅的人,這一集保證提供豐富寶貴的見解。 最後,我們還將聊聊Cathy是如何透過閱讀「華爾街日報」等資源來提升自己的財商知識,這將為所有渴望在金融領域發展的讀者提供極具價值的參考。希望這一集節目能夠為您帶來有趣且實用的資訊。請期待一同聆聽Cathy的成長故事,探索她在學術與職業道路上的經驗點滴。 APcore服務團隊敬上 2024/2/16

自然科學與經濟學的對話 我們的Podcast預計在2/4與2/11推出EP46與EP47。這次我們有幸邀請到之前非常受歡迎的來賓:深受清華大學學生喜愛的現任清大特聘教授,同時也是國立自然科學博物館的焦傳金館長。他將陪伴我們度過一個愉快的新年特別節目! 2/4 EP46 情緒腦對投資很重要? 這次的訪談將不僅僅局限於傳統經濟學的分析,我們還將從腦科學的角度來探討一些議題。特別是,額葉眼眶面皮質是否對我們的決策產生影響呢?具體來說,這對投資決策有何影響呢? 「理性」與「感性」對於決策同等重要。無法做決定的人真實案例:「額葉眼眶面皮質」受損的病人EVR,能夠分析複雜財經問題,記憶力及智商也沒有變差,但他無法下決定,即使是芝麻大的小事。(說明:腦不同區域負責不同功能) 影像實例:腦手術中的病人,仍能持續拉小提琴(2020)  感受不到情緒,沒有使人更加理性。情緒實際上在決策過程中扮演著關鍵的角色。當我們試圖與自己的情感脫鉤時,即使是最不重要的決策也可能變得艱難。

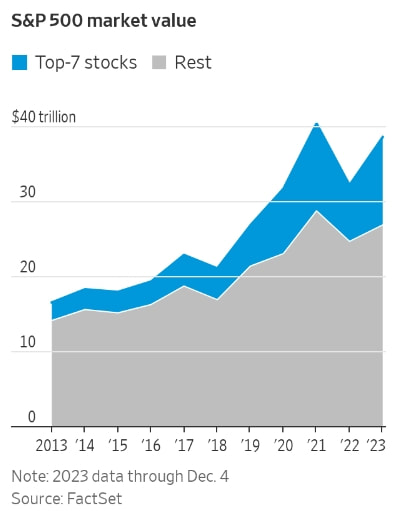

一顆不能感覺的腦,就不能下定決心。美國著名神經科學家 Joseph LeDoux 指出:「意識腦可能會博得全副的注意力,但意識只是腦袋工作裡的一小部分,而且是在意識腦之下運作的那些部位的奴隸。」我們的「思想」大多是讓我們的感情帶著跑的情緒,讓我們的頭腦更有效率。 四分衛怎麼判斷把球傳給誰?棒球打擊手如何決定要不要揮棒?導演如何在幾秒鐘之內決定演員人選?有Fu就對了!這些決策在科學上是如何解釋的?真實世界知道何時該理性思考,何時該感情用事呢?聽一聽焦館長從科學角度該如何解釋並提供實用建議! 2/11 EP47 自然科學分析效率市場 凱因斯學派認為,由於存在貨幣幻覺,即使發生物價下降,勞工也不願意調降自己的名目工資,這種工資僵固性(Wage Rigidity)導致了失業的產生。古典經濟學派否認貨幣幻覺的存在,因此在經濟學學派中,貨幣幻覺(Money Illusion)扮演了至關重要的角色。 在這一集的訪談中,我們將與焦傳金館長探討從腦科學的角度來看貨幣幻覺。近期,德國波昂大學與美國加州理工學院的學者完成了一項實驗,追蹤腦部決策中樞對貨幣幻覺的反應。當受試者看到虛假的收益時,腹內側前葉皮質(VMPFC)會變得活躍。 貨幣幻覺指的是人們只看到貨幣的名目價值,而非實際價值。對於這種現象,在科學上該如何解釋呢?如果這是真的,對傳統效率市場會有何影響呢? 諾貝爾經濟學獎得主Eugene Fama於1970年提出了「效率市場假說」(Efficient Market Hypothesis)來描述金融市場。他主張,在金融市場中,資產價格能充分反映有關資產的所有可用訊息。 麻省理工學院(MIT)的羅聞全教授則認為,雖然效率市場假說能解釋人類的若干行為,但並不夠完整;行為金融學亦無法提供充分解釋。他主張,我們需要一套完整的理論,既能解釋市場為何有效率,又能解釋為何人們會出現「非理性行為」。 羅聞全教授認為經濟行為是人類行為的一部分,而人類行為則是經過長時間且在不同環境中演化而來的產物。因此,他認為最好透過生物學的角度來檢視經濟行為。在2004年,他借用了達爾文的「物競天擇、適者生存」理論,提出了「適應性市場假說」(Adaptive Market Hypothesis)。 https://www.researchgate.net/publication/228183756_The_Adaptive_Markets_Hypothesis_Market_Efficiency_from_an_Evolutionary_Perspective 我們將整合這些跨學科的科普知識,並輕鬆聊聊對我們生活的啟發。節目結束時,由焦館長宣布在新年期間參訪科博館的「神秘優惠」!祝大家新年快樂! APcore服務團隊敬上 2024/2/6  80/20法則:經濟中的神奇法則 Pareto法則是由義大利經濟學家Vilfredo Pareto於1896年所發展出來的。據Pareto觀察,義大利有80%的土地是由僅20%的人口所持有。在經濟學中,有一個強而有力的法則,被稱為「80/20法則」,這一法則的核心思想是,80%的結果來自20%的原因。我們在1/28 Podcast中將討論這項法則,還可以廣泛運用於生活的各種場景,讓我們深入了解這個有趣而重要的法則。 在經濟中的應用 在經濟體系中,80/20法則呈現出一種極端的不平等現象。以例子來說,80%的企業利潤可能來自20%的客戶,或者80%的市場份額可能來自20%的產品。這種極化分佈的現象被廣泛應用於企業管理、市場分析以及資源分配。 這也解釋了為什麼在市場上,少數大型企業能夠主導,而其他競爭者難以超越。這種現象被稱為「強者更強」,成功的企業能夠吸引更多資源,進而增強其競爭力,形成良性循環。以美國的Magnificent 7企業為例,他們可能同享獨賣(Monopoly)和獨買(Monopsony)的優勢。 在生活中的應用 除了經濟領域,80/20法則還可以應用於個人生活和學業策略。在日常生活中,我們經常發現,我們取得的大部分成就來自於生活和工作中的20%的關鍵活動。換句話說,少數的行動和努力通常帶來最大的回報。 這提醒我們,在時間有限的情況下,特別對應考生而言,我們應該專注於那些對我們目標最重要的事物或練習題,而不是被瑣碎的事物分散精力。這種思維方式有助於提高效率,使我們更有效地達成目標或取得高分。 管理學中的應用 80/20法則,又被稱為ABC分析,在管理學中被廣泛應用。這一方法源自Pareto法則,提出了一種將事物劃分為A、B、C三類的方法。在這個劃分中,A類通常包含了絕大多數的價值,而B和C類則相對較少。這種分析方法有助於企業更有效地理解和利用資源,以及優化產品組合。透過專注於A類事物,企業可以集中精力和資源,以提高業務的核心競爭力。 股市權重上的應用 「Magnificent 7」主要聚焦在人工智慧、雲端運算、線上遊戲及軟硬體技術成長趨勢。相較於前幾年的尖牙股FAANG,現在除了Netflix (NFLX)外,還加入了特斯拉(TSLA)與輝達(NVDA)。持續入圍的公司包括Meta Platforms (META)、蘋果(AAPL)、亞馬遜(AMZN)、微軟(MSFT)和Alphabet (GOOGL)。根據「華爾街日報」於2024年1月10日的報導,這7家公司的總市值近來不斷創新高,已相當於加拿大、日本和英國股市的市值總和。 https://cn.wsj.com/articles/%E7%BE%8E%E8%82%A1-%E4%B8%83%E9%9B%84-%E5%B8%82%E5%80%BC%E7%B8%BD%E5%92%8C%E7%9B%B8%E7%95%B6%E6%96%BC%E5%8A%A0%E6%8B%BF%E5%A4%A7-%E6%97%A5%E6%9C%AC%E5%92%8C%E8%8B%B1%E5%9C%8B%E8%82%A1%E5%B8%82%E7%9A%84%E5%B8%82%E5%80%BC%E7%B8%BD%E5%92%8C-5a89d174 股市中的權重分配也可以呼應80/20法則的概念。根據「華爾街日報」於2023年12月5日的報導,由於越來越多的投資者正在使用 ETF,這對投資者構成了一個難題。目前,購買S&P 500意味著有30%的資金投資於市值前7大股票。然而,從歷史上看,過去十年年末的平均比例顯示,市值前7大股票僅佔S&P 500的21%。強者愈強的趨勢,似乎逐漸削弱了ETF設計分散風險的功能。 https://www.wsj.com/finance/stocks/how-long-can-the-magnificent-seven-stocks-hold-the-line-0e9b5485 That poses a conundrum for investors, who increasingly use index funds. Right now, buying an S&P 500 tracker means investing 30% of the money in just seven stocks. Historically, the top seven have accounted for 21% of the benchmark, taking the end-of-year average of the past decade. 總結 總和來說,80/20法則在經濟學和生活中都有廣泛的應用。該法則提醒我們識別並專注於那些最重要的事物,以取得最大的效益。就像Charlie Munger對我們關於投資忠告:「重精不重多,選對3檔股票就夠。」透過理解和應用80/20法則,我們可以更智慧地運用資源,追求更為有效和有意義的生活選擇。 APcore服務團隊敬上 2024/1/27  APcore夥伴們: 夥伴提問:有無適用2008年之後貨幣理論現況的「推薦書籍」? 事實上,美國聯準會管理機制在 2008 年後有了大幅的更新,不僅許多大學教授未能及時察覺,連總經教科書的論述也出現了過時的現象。這種沒有適用的教科書不僅是臺灣的問題,對美國本地也構成了一個嚴重的挑戰。 自 2008 年至今已經過了十多年,聯準會官員 Jane Ihrig 以及 Scott Wolla,終於在 2020 年 10 月發表了一篇名為 Closing the Monetary Policy Curriculum Gap: A Primer for Educators Making the Transition to Teaching the Fed’s Ample-Reserves Framework (補上貨幣政策教程的空缺:為教育者提供教導聯準會Ample Reserves架構的轉型入門書),試圖為社會提供一套更符合現況的貨幣理論。 非常粗略地說,2008 年前的分類為「有限準備金框架」(Limited Reserves Framework),而 2008 年後(或2010年後)則可歸類為「充足準備金框架」(Ample Reserves Framework)。 這樣的變化一直在演化中,使得目前的貨幣環境與 2008 年前相比截然不同。現在,貨幣政策通常透過準備金利率(Interest Rate on Reserve Balances, IORB)和逆回購利率(ON RRP Rate)的方式進行。 http://economicsnote.com/%E8%81%AF%E6%BA%96%E6%9C%83%E9%80%99%E6%98%AF%E6%96%B0%E7%9A%84%E8%B2%A8%E5%B9%A3%E7%90%86%E8%AB%96%E6%95%99%E6%9D%90%EF%BC%8C%E8%B7%9F%E4%B8%8A%E6%99%82%E4%BB%A3%E5%A5%BD%E5%97%8E/ (中文解釋版) 2020年後改版的原文書,有些已經開始更新了。 APcore服務團隊敬上 2024/1/22

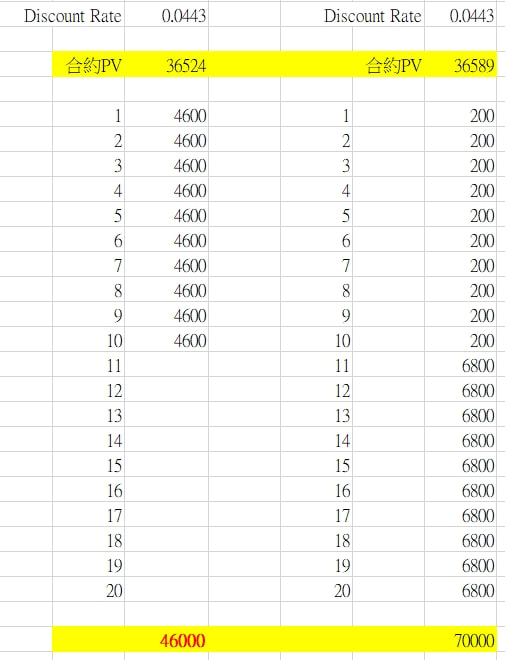

什麼是折現率(Discount Rate)?大谷翔平(Shohei Ohtani)的合約價值是多少?

洛杉磯道奇(Los Angeles Dodgers)與大谷翔平(Shohei Ohtani)簽署了一份引人注目的10年7億美元合約,創下體壇史上最大合約紀錄。儘管這份合約在表面上看似令人嘆為觀止,但考慮到延遲支付的現值(Present Value, PV),一些球迷對大谷的合約是否合理感到擔憂。 財務金融學有兩條不變的鐵律,其一,有損失風險的1元,價值必然小於無風險能穩當取得的1元;其二,未來時間點才能取得的1元,價值必然小於現在的1元。 貨幣是有時間價值的,不同時間點的現金流,萬萬不能直接拿來比大小,或是直接拿來相加總。未來現金流需要經過折現率換算成今天的價值。 據報導,大谷在前10年每年僅獲得200萬美元,而在接下來的10年中,每年可領取6800萬美元。在我們1/21 Podcast中,我們將引用「華爾街日報」中4.43%的折現率來計算:20年7億美元的價值相當於只有10年4.6億美元(相同合約現值)。 https://www.wsj.com/sports/baseball/shohei-ohtanis-dodgers-contract-features-jerome-powell-as-mvp-319ec475?mod=Searchresults_pos6&page=1 The so-called discount rate assumption being used to get from $700 million back to $460 million is 4.43%, according to The Athletic. 然而,若深入探討稅後效果,根據「洛杉磯時報」的報導,合約結束後,大谷可選擇返回日本或遷居到加州以外的地方,以避免支付高額的加州累進所得稅。據加州就業與經濟中心估計,這可能使加州失去約9800萬美元的稅收。例如搬到德州,若根據WSJ文中4.43%的折現率,合約現值只會減少1.12億美元(與10年平均支付比較)。 https://sports.ltn.com.tw/news/breakingnews/4546453 事實上合約中的延遲支付,才讓球隊有空間網羅12年3.25億的山本由伸。這將進一步提高大谷的奪冠勝率,同時也為他帶來更多的支持,將有效提升大谷的「精神的收入」(Psychic Income)。這不僅對球隊聲望有所提升,還會增加球迷的支持。最終可望引申出的廣告與代言價值,相信將遠遠超過1.12億美元! 整體來說,儘管大谷翔平的新合約在表面上引起了一些球迷的擔憂。事實上合約的結構可能是一種既考慮了球隊財務策略,又有助於球員個人經濟效益的平衡選擇。最終結果可能是雙贏,既有利於球隊,對大谷的合約現值同時也是最大的選擇。 APcore服務團隊敬上 2024/1/19

|

|